정부가 오는 8월 발표할 가계부채 종합대책의 강도에 금융권 관심이 집중되고 있다. 정부는 신(新)총부채상환비율(DTI), 총부채원리금상환비율(DSR) 도입 로드맵 등을 예고하고 있지만 가계부채 문제를 잡을 강력한 한방으로 보기엔 역부족이라는 평가도 나온다.

정부는 앞서 6·19 부동산 대책 발표 후 “진짜 가계부채 대책은 8월에 나온다”고 공언했었다. 금융 당국은 신DTI를 연내 도입하고, DSR을 내년 시범 도입 후 2019년 시행하는 방안을 검토 중이다.

신DTI는 대출자의 미래 소득을 감안해 상환액을 결정하는 제도다. 연소득 2000만원인 30세 신입사원의 경우 DTI 상한(60%)으로 계산 시 연 원리금상환액이 최대 1200만원이다. 신DTI를 적용할 경우 20년간 연평균 소득이 4000만원으로 추정되면 연 2400만원이 상한이다. 하지만 직종별로 기본급·성과급 등 체계가 달라 세밀한 구분이 실무적으로 어려울 것이라는 시각도 있다.

DSR은 신DTI보다 강력한 대출 규제로 꼽힌다. 연소득 6000만원인 대출자의 주택담보대출 원리금 및 기타대출(자동차 할부금 등) 이자가 총 3000만원이라면 DTI는 50%가 된다. 그런데 대출자의 자동차 할부금 원금이 1500만원이라면 DSR 방식으로는 75%로 뛴다.

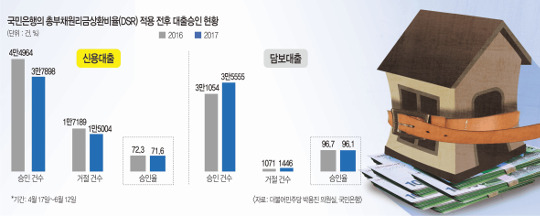

하지만 DSR은 은행이 비율 상한을 자율적으로 정해 효과가 적다는 지적도 나온다. 28일 더불어민주당 박용진 의원실이 국민은행으로부터 받은 자료에 따르면 DSR을 적용한 올해 가계대출 승인율은 적용 전과 큰 차이가 없었다.

국민은행이 DSR을 조기 도입하기 전인 지난해 4월 17일∼6월 12일에는 가계 신용대출 신청 건수 6만2153건 중 약 72.3%가 승인됐다. 적용 후인 올해 같은 기간 승인율은 지난해보다 0.7% 포인트 낮아지는 데 그쳤다. 부동산 담보대출 승인율도 지난해 96.7%에서 약 0.6% 포인트만 낮아졌다. 국민은행은 대출 한도를 DSR 250∼400%로 두고 있어서 상한이 느슨한 편이다. 이형주 금융위원회 금융정책과장은 이날 한국금융연구원 주최로 열린 가계부채 국제세미나에서 “그간 은행들이 DTI가 60% 이내면 철저하게 심사하지 않고 대출해줘도 된다는 인식이 있었다”며 “DSR을 은행 자율로만 두는 건 아니고 책임하에 여신심사에 적절하게 사용하는지 감독할 것”이라고 말했다.

금융 당국은 이밖에 자영업자 대출 및 취약계층의 가계부채 부담 완화 방안도 8월 내놓을 계획이다. 나이스신용평가의 자료를 토대로 분석한 자영업자 대출 규모는 지난해 말 기준 약 520조원으로 파악된다. 당국은 자영업자를 생계형(은퇴 후 소규모 가계창업), 기업형(중소기업), 투자형(부동산 임대업자) 등으로 분류해 맞춤형 방안을 발표할 계획이다. 취약계층을 겨냥한 대책으로는 국민행복기금이 보유한 1000만원 이하 10년 이상 장기 연체채권을 소각해주는 방안이 꼽힌다. 이 과장은 “대출자의 소득을 어떻게 늘릴 것인지도 포함될 것”이라고 말했다.

■DSR 가계 소득에서 주택담보대출, 기타대출(신용카드 할부금 등)의 원금과 이자 총액이 차지하는 비율을 보여주는 지표. 기존 총부채상환비율(DTI) 제도는 주택담보대출의 원리금, 기타대출의 이자만 상환부담액으로 계산했다. 상환부담액으로 잡히는 범위가 넓어지기 때문에 DSR이 DTI보다 강력한 대출 규제다. 상환 부담이 너무 높으면 대출 한도가 대폭 줄어든다.

나성원 기자 naa@kmib.co.kr

GoodNews paper ⓒ 국민일보(www.kmib.co.kr), 무단전재, 수집, 재배포 및 AI학습 이용 금지

8월 가계부채 대책, 新DTI ‘0순위’…DSR 시범도입 ‘만지작’

클릭! 기사는 어떠셨나요?

많이 본 기사

국민일보가 꼼꼼히 읽어보고 선정한

오늘의 추천기사