нҳ„мһ¬ ліҙн—ҳм—…кі„ мөңлҢҖ нҳ„м•Ҳ мӨ‘ н•ҳлӮҳлҠ” вҖҳмӮјм„ұмғқлӘ… мқјнғҲ нҡҢкі„вҖҷ л…јлһҖмқҙлӢӨ. нҡҢкі„кё°мӨҖмӣҗмқҙ м§ҖлӮң 8мӣ” мІҳмқҢ л¬ём ңлҘј м ңкё°н•ҳл©° мҲҳл©ҙ мң„лЎң л– мҳ¬лһҗлҠ”лҚ° мқҙ찬진 кёҲмңөк°җлҸ…мӣҗмһҘмқҙ мқҙлӢ¬ мҙҲ вҖңкөӯм ң кё°мӨҖм—җ л§һм¶° м •мғҒнҷ”н•ҳкІ лӢӨвҖқкі л°ңм–ён•ҳл©ҙм„ң л…јлһҖм—җ л¶Ҳмқ„ л¶ҷмҳҖлӢӨ. мӮјм„ұмғқлӘ…мқҳ лӘ…мҡҙмқ„ к°ҖлҘј нҡҢкі„кё°мӨҖмӣҗмқҳ вҖҳм Ғмҡ© мқҳкІ¬м„ңвҖҷ л°ңн‘ң мӢңкё°к°Җ м•Ҫ н•ң лӢ¬ м•һмңјлЎң лӢӨк°ҖмҳЁ к°ҖмҡҙлҚ° мқјнғҲ нҡҢкі„к°Җ л¬ҙм—Үмқҙкі , мҷң л¬ём ңмқём§Җ м§ҡм–ҙлҙӨлӢӨ.

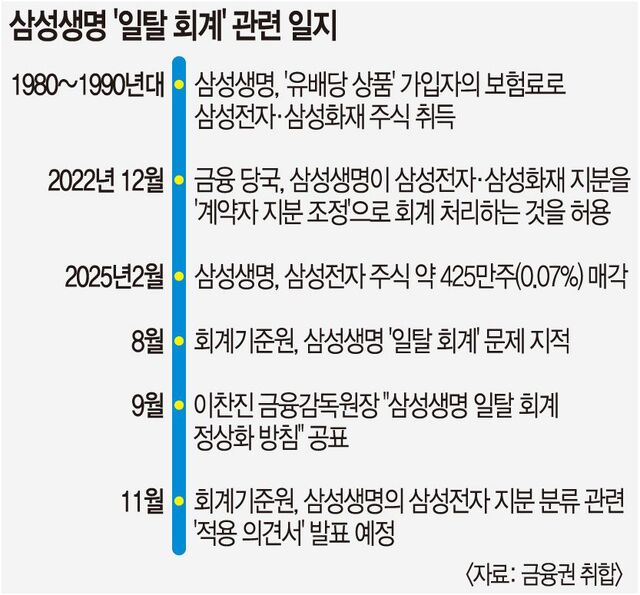

29мқј кёҲмңөк¶Ңм—җ л”°лҘҙл©ҙ нҡҢкі„кё°мӨҖмӣҗмқҖ мӮјм„ұмғқлӘ…м—җ м Ғмҡ©н• мғҲ нҡҢкі„ мІҳлҰ¬ л°©м№Ёмқ„ лӢҙмқҖ м Ғмҡ© мқҳкІ¬м„ңлҘј мҳӨлҠ” 11мӣ” лӮҙлҠ” кІғмқ„ лӘ©н‘ңлЎң н•ҷкі„ л“ұ м „л¬ёк°Җ мқҳкІ¬мқ„ лӘЁмңјкі мһҲлӢӨ. м Ғмҡ© мқҳкІ¬м„ңм—җ лІ•м Ғ кө¬мҶҚл ҘмқҖ м—Ҷм§Җл§Ң кёҲмңөмӮ¬мқҳ нҡҢкі„ мІҳлҰ¬лҘј кҙҖлҰ¬ к°җлҸ…н•ҳлҠ” кёҲмңө лӢ№көӯмқҙ мӨ‘м җм ҒмңјлЎң м°ёкі н•ңлӢӨ. мқҙлІҲ мӮ¬м•ҲмІҳлҹј көӯм ң нҡҢкі„ кё°мӨҖк№Ңм§Җ м°ёкі н•ҙм•ј н•ҳлҠ” мӮ¬м•Ҳмқҙ мғқкё°л©ҙ нҡҢкі„кё°мӨҖмӣҗкіј кёҲмңөк°җлҸ…мӣҗмқҙ кіөлҸҷмңјлЎң м—°м„қнҡҢмқҳлҘј к°ңмөңн•ҳкі нҳ‘мқҳн•ң нӣ„ кІ°м •н•ҳлҜҖлЎң мӮ¬мӢӨмғҒ м Ғмҡ© мқҳкІ¬м„ңм—җ лӢҙкё°лҠ” лӮҙмҡ©мқҙ н–үм • м§ҖлҸ„ кё°мӨҖмқҙ лҗңлӢӨ.

мӮјм„ұмғқлӘ… мқјнғҲ нҡҢкі„ л…јлһҖмқҖ мҹҒм җмқҙ нҒ¬кІҢ л‘җ к°Җм§ҖлӢӨ. мІ« лІҲм§ёлҠ” мӮјм„ұмғқлӘ…мқҙ кіјкұ° кі к°қм—җкІҢ вҖҳмң л°°лӢ№ мғҒн’ҲвҖҷмқ„ нҢ”кі л°ӣмқҖ ліҙн—ҳлЈҢлЎң мӮ° мӮјм„ұм „мһҗмҷҖ мӮјм„ұнҷ”мһ¬ мЈјмӢқмқҳ нҸүк°Җ м°Ёмқөмқ„ кі к°қм—җкІҢ лҸҢл ӨмӨ„ вҖҳліҙн—ҳ л¶Җмұ„вҖҷ лҢҖмӢ вҖҳкі„м•Ҫмһҗ м§Җ분 мЎ°м •вҖҷмқҙлқјлҠ” лі„лҸ„мқҳ л¶Җмұ„ кі„м •мңјлЎң кіөмӢңн–ҲлӢӨлҠ” кІғмқҙлӢӨ. л‘җ лІҲм§ёлҠ” мӮјм„ұмғқлӘ…мқҙ мһҗнҡҢмӮ¬мқё мӮјм„ұнҷ”мһ¬мқҳ мӢӨм Ғмқ„ м§Җ분мңЁл§ҢнҒј м—°кІ°н•ҙ кіөмӢңн•ҙм•ј н•ҳлҠ” вҖҳкҙҖкі„ кё°м—…вҖҷмңјлЎң 분лҘҳн•ҳм§Җ м•Ҡкі мһҲлӢӨлҠ” кІғмқҙлӢӨ.

мІ« мӮ¬м•Ҳмқҳ мӢңмһ‘мқҖ 1980л…„лҢҖлЎң кұ°мҠ¬лҹ¬ мҳ¬лқјк°„лӢӨ. мӮјм„ұмғқлӘ…мқҖ мқҙл•Ңл¶Җн„° 90л…„лҢҖк№Ңм§Җ мң л°°лӢ№ мғҒн’Ҳм—җ к°Җмһ…н•ң кі к°қмқҳ ліҙн—ҳлЈҢлҘј лӘЁм•„ мӮјм„ұм „мһҗмҷҖ мӮјм„ұнҷ”мһ¬мқҳ мЈјмӢқмқ„ мӮ¬л“Өмқҙкё° мӢңмһ‘н–ҲлӢӨ. мӮјм„ұмғқлӘ…мқҖ мҙқ 5400м–өмӣҗк°Җлҹүмқ„ л“Өм—¬ мЈјлӢ№ нҸүк· 1072мӣҗмқҙлқјлҠ” м Җл ҙн•ң к°ҖкІ©м—җ мӮјм„ұм „мһҗ мЈјмӢқ м•Ҫ 5м–ө800л§ҢмЈјлҘј мӮ¬л“ӨмҳҖлӢӨ. м§Җ분мңЁлЎң л”°м§Җл©ҙ 8.51%м—җ н•ҙлӢ№н•ҳлҠ”лҚ° мқҙлҠ” мқҙмһ¬мҡ© нҡҢмһҘмқҙ мӮјм„ұм „мһҗлҘј н•„л‘җлЎң к·ёлЈ№мқ„ м§Җл°°н•ҳлҠ” лҚ° мӨ‘мҡ”н•ң м—ӯн• мқ„ н•ңлӢӨ. мӮјм„ұмғқлӘ…мқҳ мөңлҢҖ мЈјмЈјлҠ” м§Җ분 19.34%лҘј ліҙмң н•ң мӮјм„ұл¬јмӮ°мқёлҚ° мӮјм„ұл¬јмӮ°мқҖ мқҙ нҡҢмһҘ(м§Җ분мңЁ 19.76%)мқҙ м§Җл°°н•ҳкі мһҲкё° л•Ңл¬ёмқҙлӢӨ. мқҙм—җ л”°лқј вҖҳмқҙ нҡҢмһҘвҶ’мӮјм„ұл¬јмӮ°вҶ’мӮјм„ұмғқлӘ…вҶ’мӮјм„ұм „мһҗвҖҷлЎң мқҙм–ҙм§ҖлҠ” м§Җл°°кө¬мЎ°к°Җ к°ҖлҠҘн–ҲлӢӨ. мӮјм„ұмғқлӘ…мқҖ мқҙ кё°к°„ мң л°°лӢ№ мғҒн’Ҳ ліҙн—ҳлЈҢлЎң мӮјм„ұнҷ”мһ¬ мЈјмӢқлҸ„ мӮ¬ мҙқ 14.98%мқҳ м§Җ분мқ„ нҷ•ліҙн–ҲлӢӨ.

мӮјм„ұмғқлӘ…мқҙ мӮјм„ұм „мһҗВ·мӮјм„ұнҷ”мһ¬ мЈјмӢқмқ„ л§Өмһ…н•ң мһҗкёҲмқҖ мң л°°лӢ№ мғҒн’Ҳ ліҙн—ҳлЈҢм—җм„ң лӮҳмҷ”лӢӨ. мң л°°лӢ№ мғҒн’ҲмқҖ ліҙн—ҳмӮ¬к°Җ ліҙн—ҳлЈҢлҘј мЈјмӢқВ·мұ„к¶Ң л“ұм—җ нҲ¬мһҗн•ҙ көҙлҰ° л’Ө л°ңмғқн•ң мҙҲкіј мқҙмқөмқҳ лҢҖл¶Җ분мқ„ кі к°қм—җкІҢ лҸҢл ӨмӨҳм•ј н•ңлӢӨ. лӢ№мӢң мң л°°лӢ№ мғҒн’Ҳ м•ҪкҙҖм—җлҠ” вҖҳм—° 6~7% мҲҳмӨҖмқҳ лҶ’мқҖ мқҙмһҗлҘј мЈјкі нҲ¬мһҗ кёҲмңө мһҗмӮ°м—җм„ң л°ңмғқн•ң мҡҙмҡ© мҲҳмқөлҘ мқҙ ліҙн—ҳкёҲ м ҒлҰҪ мқҙмһҗмңЁліҙлӢӨ лҶ’мңјл©ҙ л°°лӢ№кёҲмқ„ мЈјкІ лӢӨвҖҷкі м ҒнҳҖ мһҲм—ҲлӢӨ.

кі к°қм—җкІҢ лҸҢл ӨмӨҳм•ј н•ҳлҠ” лҸҲмқҖ мӮ¬мӢӨмғҒ л¶Җмұ„м—җ н•ҙлӢ№н•ҳлҜҖлЎң нҡҢкі„мғҒ ліҙн—ҳ л¶Җмұ„лЎң мҢ“아둬야 н•ңлӢӨ. н•ҳм§Җл§Ң мӮјм„ұмғқлӘ…мқҖ вҖңмӮјм„ұм „мһҗВ·мӮјм„ұнҷ”мһ¬ м§Җ분мқ„ л§Өк°Ғн• кі„нҡҚмқ„ м„ёмҡё мҲҳ м—ҶлӢӨвҖқл©° ліҙн—ҳ л¶Җмұ„к°Җ м•„лӢҲлқјкі мЈјмһҘн–ҲлӢӨ.

кёҲмңө лӢ№көӯмқҖ мғҲ ліҙн—ҳ нҡҢкі„ кё°мӨҖмқё вҖҳIFRS17вҖҷ лҸ„мһ…мқ„ н•ң лӢ¬ м•һл‘” 2022л…„ 12мӣ” мӮјм„ұмғқлӘ…мқҳ мЈјмһҘмқ„ л°ӣм•„л“ӨмҳҖлӢӨ. мӮјм„ұмғқлӘ…мқҙ кі к°қм—җкІҢ лҸҢл ӨмӨҳм•ј н• лҸҲмқ„ ліҙн—ҳ л¶Җмұ„к°Җ м•„лӢҢ вҖҳкі„м•Ҫмһҗ м§Җ분 мЎ°м •вҖҷмқҙлқјлҠ” лі„лҸ„мқҳ нҡҢкі„ н•ӯлӘ©м—җ м ҒлҰҪн•ҳлҸ„лЎқ н—Ҳмҡ©н•ң кІғмқҙлӢӨ. мқҙ л•Ңл¬ём—җ мқјнғҲ нҡҢкі„лқјлҠ” мқҙлҰ„мқҙ л¶ҷм—ҲлӢӨ.

кёҲмңө лӢ№көӯмңјлЎңл¶Җн„° мқјнғҲ нҡҢкі„лҘј н—ҲлқҪл°ӣмқҖ мӮјм„ұмғқлӘ…мқҙ м§ҖлӮң 6мӣ” л§җ кё°мӨҖ кі„м•Ҫмһҗ м§Җ분 мЎ°м • н•ӯлӘ©мңјлЎң м ҒлҰҪн•ҙл‘җкі мһҲлҠ” кёҲм•ЎмқҖ 9мЎ°мӣҗм—җ мңЎл°•н•ңлӢӨ. мқҙ лҸҲмқҖ мӮјм„ұмғқлӘ…мқҳ мқјнғҲ нҡҢкі„к°Җ мқём •лҗҳкі мӮјм„ұм „мһҗВ·мӮјм„ұнҷ”мһ¬ мЈјмӢқмқҙ мІҳ분лҗҳм§Җ м•ҠлҠ” н•ң кі к°қм—җкІҢ м§Җкёүн• мқҳл¬ҙк°Җ м—ҶлӢӨ.

л¬ём ңлҠ” м§ҖлӮң 2мӣ” лІҢм–ҙмЎҢлӢӨ. м •л¶Җк°Җ н•ңкөӯ мҰқмӢңмқҳ л§Ңм„ұ м ҖнҸүк°Җ л¬ём ңлҘј н•ҙмҶҢн•ҳкё° мң„н•ң к°Ғмў… м •мұ…мқ„ 추진н•ҳлҠ” к°ҖмҡҙлҚ° мӮјм„ұм „мһҗк°Җ мһҗмӮ¬мЈј 3мЎ°мӣҗм–ҙм№ҳлҘј мҶҢк°Ғн•ң кІғмқҙлӢӨ. мӮјм„ұм „мһҗк°Җ мһҗмӮ¬мЈјлҘј мҶҢк°Ғн•ҳл©ҙм„ң 분лӘЁм—җ н•ҙлӢ№н•ҳлҠ” мЈјмӢқ мҙқлҹүмқҙ мӨ„м—Ҳкі мқҙ л•Ңл¬ём—җ мӮјм„ұмғқлӘ…мқҳ мӮјм„ұм „мһҗ м§Җ분мңЁмқҙ 10%м„ мқ„ л„ҳкёё к°ҖлҠҘм„ұмқҙ мғқкІјлӢӨ. мӮјм„ұмғқлӘ…мқҖ кёҲмңөмӮ¬мқҳ 비кёҲмңө кі„м—ҙмӮ¬ м§Җ분 10% мҙҲкіј ліҙмң лҘј кёҲм§Җн•ҳлҠ” кёҲмңөмӮ°м—…лІ•мқ„ м§ҖнӮӨкё° мң„н•ҙ к°ҷмқҖ лӢ¬ мӮјм„ұм „мһҗ м§Җ분мқ„ мқјл¶Җ нҢ”м•ҳлӢӨ. нҳ„н–үлІ•мқ„ м§ҖнӮӨкё° мң„н•ң мЎ°м№ҳмҳҖм§Җл§Ң кІ°кіјм ҒмңјлЎң мӮјм„ұмғқлӘ… мқјнғҲ нҡҢкі„мқҳ вҖҳмӮјм„ұм „мһҗ мЈјмӢқ л¬ҙл§Өк°ҒвҖҷ м „м ңк°Җ л¬ҙл„Ҳ진 кІғмқҙлӢӨ.

л‘җ лІҲм§ё мӮ¬м•ҲлҸ„ мІ« мӮ¬м•Ҳкіј л§һлӢҝм•„ мһҲлӢӨ. мӮјм„ұмғқлӘ…мқҖ мӮјм„ұнҷ”мһ¬мқҳ м§Җ분мқ„ ліҙн—ҳм—…лІ•мғҒ мһҗнҡҢмӮ¬ кё°мӨҖ мғҒн•ңм„ (15%)мқ„ м•Ҫк°„ л°‘лҸ„лҠ” 14.98%л§ҢнҒјл§Ң ліҙмң н•ҙмҷ”лӢӨ. мқҙм—җ л”°лқј мӮјм„ұмғқлӘ…мқҖ мӮјм„ұнҷ”мһ¬ м§Җ분мқ„ вҖҳкё°нғҖ нҸ¬кҙ„ мҶҗмқө-кіөм • к°Җм№ҳ мёЎм • кёҲмңө мһҗмӮ°вҖҷ(мқҙн•ҳ кёҲмңө мһҗмӮ°)мңјлЎң мІҳлҰ¬н•ҙмҷ”лӢӨ. мӮјм„ұмғқлӘ…мқҙ ліҙмң н•ң мӮјм„ұнҷ”мһ¬ мЈјмӢқмқҖ мЈјк°Җ ліҖлҸҷм—җ л”°лҘё м§Җ분 нҸүк°Җм•Ўкіј л°°лӢ№кёҲ л“ұмқҙ мһҗліёмңјлЎң л°ҳмҳҒлҗ лҝҗ мӮјм„ұнҷ”мһ¬ мӢӨм ҒмқҖ мӮјм„ұмғқлӘ… мһ¬л¬ҙм ңн‘ңм—җ л°ҳмҳҒлҗҳм§Җ м•Ҡм•ҳлӢӨ.

л¬ём ңлҠ” мӮјм„ұнҷ”мһ¬к°Җ мӮјм„ұм „мһҗмҷҖ к°ҷмқҖ лӘ©м ҒмңјлЎң м§ҖлӮң 4мӣ” мһҗмӮ¬мЈјлҘј мҶҢк°Ғн•ҳкё°лЎң н•ҳл©ҙм„ң л°ңмғқн–ҲлӢӨ. мӮјм„ұмғқлӘ…мқҳ мӮјм„ұнҷ”мһ¬ м§Җ분мңЁмқҙ 15%лҘј л„ҳкІЁ мһҗнҡҢмӮ¬ нҺёмһ… мҡ”кұҙмқ„ 충мЎұн•ҳкІҢ лҗң кІғмқҙлӢӨ. нҡҢкі„кё°мӨҖмӣҗкіј кІҪм ңк°ңнҳҒм—°лҢҖ л“ұмқҖ к°ҷмқҖ лӢ¬ вҖңмӮјм„ұмғқлӘ…мқҖ мӮјм„ұнҷ”мһ¬м—җ мҳӨлһң кё°к°„ мң мқҳм Ғмқё мҳҒн–Ҙл Ҙмқ„ н–үмӮ¬н•ҙмҷ”лӢӨвҖқл©ҙм„ң вҖңмқҙм ң мһҗнҡҢмӮ¬к°Җ лҗҗмңјлӢҲ нҡҢкі„мғҒ кёҲмңө мһҗмӮ°мқҙ м•„лӢҢ кҙҖкі„ нҡҢмӮ¬лЎң 분лҘҳн•ҙм•ј н•ңлӢӨвҖқкі м§Җм Ғн–ҲлӢӨ.

мӮјм„ұнҷ”мһ¬к°Җ кҙҖкі„ нҡҢмӮ¬к°Җ лҗҳл©ҙ м§Җ분мңЁл§ҢнҒјмқҳ лӢ№кё°мҲңмқҙмқөмқҙ мӮјм„ұмғқлӘ…мқҳ мҲңмқөм—җ м—°кІ°лҗңлӢӨ. мқҙл ҮкІҢ лҗҳл©ҙ кіјкұ° мң л°°лӢ№ мғҒн’Ҳ ліҙн—ҳлЈҢлЎң мӮ° мӮјм„ұнҷ”мһ¬м—җм„ң л°ңмғқн•ң мҲҳмқөмқҙ лҸј мқјл¶ҖлҘј кі к°қм—җкІҢ л°°лӢ№мңјлЎң лҸҢл ӨмӨҳм•ј н•ңлӢӨ. к·ёлҸҷм•Ҳ мӮјм„ұмғқлӘ…мқҖ вҖңмӮјм„ұнҷ”мһ¬ мЈјмӢқмқ„ нҢ”м§Җ м•Ҡм•ҳмңјлҜҖлЎң(мӮјм„ұнҷ”мһ¬м—җм„ң л°ңмғқн•ң мҲҳмқөмқҙ м—ҶмңјлҜҖлЎң) мң л°°лӢ№ ліҙн—ҳ мғҒн’Ҳ кі к°қм—җкІҢ лҸҢл ӨмӨ„ лҸҲмқҙ м—ҶлӢӨвҖқкі мЈјмһҘн•ҙмҷ”лҠ”лҚ° кҙҖкі„ нҡҢмӮ¬к°Җ лҗҳл©ҙ мқҙ л…јлҰ¬к°Җ лҚ” мқҙмғҒ лЁ№нһҲм§Җ м•ҠлҠ”лӢӨ.

мӮјм„ұмғқлӘ… мёЎмқҖ вҖңмӮјм„ұм „мһҗ мЈјмӢқмқ„ мқјл¶Җ л§Өк°Ғн•ң кІғмқҖ нҳ„н–үлІ•мқ„ м§ҖнӮӨкё° мң„н•ң мЎ°м№ҳлЎң мқјнғҲ нҡҢкі„мқҳ м „м ң мЎ°кұҙмқҙ м•„лӢҲлӢӨвҖқлқјл©ҙм„ң вҖңмӮјм„ұм „мһҗ мЈјмӢқмқ„ мқјл¶Җ л§Өк°Ғн•ҙ м°Ёмқөмқҙ л°ңмғқн–ҲлӢӨкі н•ҳлҚ”лқјлҸ„ мң л°°лӢ№ ліҙн—ҳ мғҒн’Ҳ кі„м•Ҫмһҗм—җкІҢ лҶ’мқҖ мқҙмһҗлҘј мЈјкі мһҲмңјлҜҖлЎң л°°лӢ№мқҖ л°ңмғқн•ҳм§Җ м•ҠлҠ”лӢӨвҖқлҠ” мһ…мһҘмқ„ л°қнҳ”лӢӨ.

к№Җ진мҡұ кё°мһҗ reality@kmib.co.kr

GoodNews paper ЁП ұ№№ОАПәё(www.kmib.co.kr), №«ҙЬАьАз, јцБэ, Аз№иЖч №Ч AIЗРҪА АМҝл ұЭБц

770