мұ„к¶ҢмӢңмһҘ вҖҳмң„м•Ҳнҷ” кіөмҠөвҖҷ мӢңмһ‘лҗҗлӮҳ

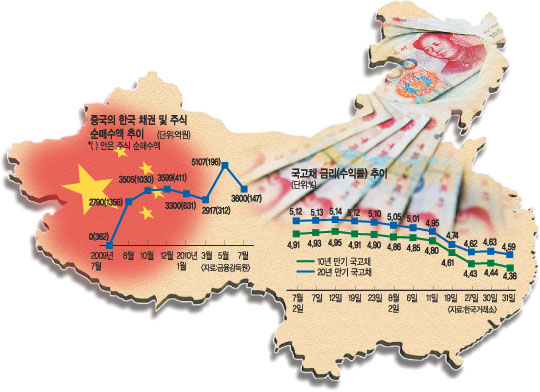

31мқј мұ„к¶ҢмӢңмһҘм—җм„ң 10л…„ л§Ңкё° көӯкі мұ„ кёҲлҰ¬лҠ” м—°мӨ‘ мөңм Җм№ҳмқё м—° 4.38%м—җ кұ°лһҳлҘј л§ҲміӨлӢӨ. м§ҖлӮң 6мӣ” 30мқјкіј 비көҗн•ҙ л‘җ лӢ¬ л§Ңм—җ 0.57% нҸ¬мқёнҠёлӮҳ л№ мЎҢлӢӨ. 20л…„ л§Ңкё° көӯкі мұ„ кёҲлҰ¬лҸ„ к°ҷмқҖ кё°к°„ 0.55% нҸ¬мқёнҠё н•ҳлқҪн•ҳл©ҙм„ң м—° 4.59%м—җ л§Ҳк°җлҗҗлӢӨ. м§Җн‘ңкёҲлҰ¬мқё 5л…„ л§Ңкё° көӯкі мұ„ кёҲлҰ¬ м—ӯмӢң м—° 4.00%лЎң м—°мӨ‘ мөңм Җм№ҳлҘј кё°лЎқн–ҲлӢӨ.

мӢңмһҘ м•ҲнҢҺм—җм„ңлҠ” лӢ№нҳ№мҠӨлҹҪлӢӨлҠ” кё°лҘҳк°Җ нҳ•м„ұлҗҗлӢӨ. 7мӣ” 9мқј н•ңкөӯмқҖн–ү кёҲмңөнҶөнҷ”мң„мӣҗнҡҢк°Җ кё°мӨҖкёҲлҰ¬лҘј 0.25% нҸ¬мқёнҠё мқёмғҒн–ҲлҠ”лҚ° лҗҳл Ҳ мӢңмһҘкёҲлҰ¬мқё мұ„к¶ҢкёҲлҰ¬лҠ” мӨ„кё°м°ЁкІҢ н•ҳлқҪн•ҳкі мһҲкё° л•Ңл¬ёмқҙлӢӨ. көӯкі мұ„ кёҲлҰ¬лҠ” 6мӣ”м—җлҠ” мғҒмҠ№ нқҗлҰ„мқ„ ліҙмҳҖлӢӨ. кё°мӨҖкёҲлҰ¬ мқёмғҒмқҙ мһ„л°•н–ҲлӢӨлҠ” мӢ нҳёк°Җ лӮҳмҳӨл©ҙм„ңлӢӨ. к·ёлҹ°лҚ° м •мһ‘ кё°мӨҖкёҲлҰ¬к°Җ мҳӨлҘё л’Өм—җлҠ” н•ҳлқҪм„ёлӢӨ.

мұ„к¶ҢмӢңмһҘмқҖ мҷң кұ°кҫёлЎң к°ҖлҠ” кІғмқјк№Ң. мӢңмһҘм—җм„ңлҠ” мқҙмң лҘј мҷёкөӯмқёмқҳ лҒқм—ҶлҠ” мұ„к¶Ң л§ӨмҲҳм„ё, нҠ№нһҲ вҖҳм°ЁмқҙлӮҳ лЁёлӢҲвҖҷмқҳ көӯкі мұ„ л§Ө집м—җм„ң м°ҫкі мһҲлӢӨ.

в—Үнғңн’Қ, мғҒлҘҷн•ҳлӢӨ=нҶөмғҒ кё°мӨҖкёҲлҰ¬лҘј мқёмғҒн•ҳл©ҙ мұ„к¶Ң к°Җм№ҳлҠ” л–Ём–ҙм§Җкі кёҲлҰ¬лҠ” мҳӨлҘёлӢӨ. н•ҳм§Җл§Ң көӯкі мұ„ кёҲлҰ¬лҠ” 4%лҢҖлЎң лӮҙл ӨмҳЁ л’Ө кі„мҶҚ н•ҳлқҪн•ҳлҠ” л№„м •мғҒм Ғмқё нқҗлҰ„мқ„ нғҖкі мһҲлӢӨ.

мҷёкөӯмқёмқҳ мһҮлӢЁ н•ңкөӯ мұ„к¶Ң л§Өмһ…мқҙ мӣҗмқёмңјлЎң кјҪнһҢлӢӨ. кёҲмңөк°җлҸ…мӣҗм—җ л”°лҘҙл©ҙ мҳ¬ л“Өм–ҙ м§ҖлӮң 30мқјк№Ңм§Җ мҷёкөӯмқёмқҖ мұ„к¶ҢмӢңмһҘм—җм„ң 53мЎ°6302м–өмӣҗмқ„ мҲңл§ӨмҲҳн–ҲлӢӨ. м§ҖлӮңн•ҙ м—°к°„ мҲңл§ӨмҲҳм•Ў 53мЎ°5823м–өмӣҗмқ„ л„ҳм–ҙм„°лӢӨ. ліҙмң мһ”м•ЎмқҖ 75мЎ°2805м–өмӣҗмңјлЎң лҠҳм—ҲлӢӨ. м§ҖлӮңн•ҙ л§җ 65мЎ°мӣҗмқ„ лҸҢнҢҢн•ң л’Ө 8к°ңмӣ” л§Ңм—җ 10мЎ°мӣҗмқҙ лҠҳм—ҲлӢӨ.

м „л¬ёк°Җл“ӨмқҖ мҷёкөӯмһҗкёҲ к°ҖмҡҙлҚ°м„ңлҸ„ вҖҳм°ЁмқҙлӮҳ лЁёлӢҲ нғңн’ҚвҖҷм—җ мЈјлӘ©н•ҳкі мһҲлӢӨ. м§ҖлӮңн•ҙ 5мӣ”л¶Җн„° мӢңмһ‘лҗң мҷёкөӯмқё мұ„к¶Ң мҲңл§ӨмҲҳлҠ” мқҙлҜё мӢңмһҘм—җ л…ём¶ңлҗң мқҙмҠҲмқё л°ҳл©ҙ м°ЁмқҙлӮҳ лЁёлӢҲлҠ” мөңк·јм—җ л¶Җк°Ғлҗҳл©ҙм„ң мӢңмһҘ мӢ¬лҰ¬лҘј л’Өнқ”л“Өкі мһҲлӢӨлҠ” кІғмқҙлӢӨ.

м°ЁмқҙлӮҳ лЁёлӢҲмқҳ кіөм„ёлҠ” м§ҖлӮңн•ҙ 8мӣ”л¶Җн„° мҶҢлҰ¬ м—Ҷмқҙ мӢңмһ‘лҗҗлӢӨ. мқҙм „к№Ңм§Җ нҲ¬мһҗм•ЎмқҖ вҖҳ0вҖҷмқҙм—ҲлӢӨ. м§ҖлӮңн•ҙ 8мӣ” 2790м–өмӣҗмқҳ мҲңл§ӨмҲҳлҘј мӢңмһ‘мңјлЎң л§ӨлӢ¬ нҸүк· 3400м–өмӣҗмқ„ мӨ„кё°м°ЁкІҢ мӮ¬л“ӨмҳҖлӢӨ. к·ёлҸҷм•Ҳ лҲ„м Ғ мҲңл§ӨмҲҳ к·ңлӘЁлҠ” 4мЎ°1877м–өмӣҗм—җ мқҙлҘёлӢӨ. лӢЁлҸҲ 1мӣҗлҸ„ л§ӨлҸ„н•ҳм§Җ м•Ҡм•ҳлӢӨ. м—¬кё°м—җлӢӨ мҰқмӢңлӮҳ нҡҢмӮ¬мұ„лҠ” кұ°л“Өл– ліҙм§Җ м•ҠмқҖ мұ„ көӯкі мұ„л§Ң 집мӨ‘ л§Ө집н•ҳлҠ” нҠ№м„ұмқ„ ліҙмқҙкі мһҲлӢӨ. м§ҖлӮңн•ҙ л§җ кё°мӨҖмңјлЎң мӨ‘көӯмқҳ мҡ°лҰ¬ мұ„к¶Ң ліҙмң м•Ў 1мЎ°8726м–өмӣҗ к°ҖмҡҙлҚ° нҡҢмӮ¬мұ„ 2м–өмӣҗмқ„ м ңмҷён•ң лӮҳлЁём§ҖлҠ” лӘЁл‘җ көӯкі мұ„м—җ мҸ л ёлӢӨ. мқҙ л•Ңл¬ём—җ мӢңмһҘм—җм„ңлҠ” мӨ‘көӯ мӨ‘м•ҷмқҖн–үмқҙ мҷёнҷҳліҙмң м•Ўмқҳ нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј ліҖкІҪн•ҳл©ҙм„ң н•ңкөӯ нҲ¬мһҗ비мӨ‘мқ„ лҶ’мқҙкі мһҲлӢӨкі ліёлӢӨ.

SKмҰқк¶Ң м—јмғҒнӣҲ м—°кө¬мӣҗмқҖ вҖңмҡ°лҰ¬ мӢңмһҘмқҳ л§Өл Ҙмқҙ лҶ’м•„м§Җл©ҙм„ң лҜёкөӯкіј мң лҹҪ л“ұ м„ м§„көӯ мһҗкёҲмқҙ кҫёмӨҖнһҲ л“Өм–ҙмҳӨкі мһҲлӢӨ. нҠ№нһҲ мӨ‘көӯмқҙ мӢңмһҘм—җ мғҒлӢ№н•ң 충격нҢҢлҘј мЈјкі мһҲлҠ” кІғвҖқмқҙлқјкі н–ҲлӢӨ. нҶ лҹ¬мҠӨмҰқк¶Ң кіөлҸҷлқҪ м—°кө¬мӣҗмқҖ вҖңк·ңлӘЁк°Җ мһ‘мқҖ мӢңмһҘм—җм„ңлҠ” нҠ№м • мЈјмІҙк°Җ мҲҳкёүмқ„ мҷңкіЎмӢңнӮ¬ мҲҳ мһҲлӢӨ. нҶөнҷ”м •мұ…мқҳ мӢӨнҡЁм„ұ л“ұм—җм„ң л¬ём ңк°Җ лҗ кІғвҖқмқҙлқјкі 진лӢЁн–ҲлӢӨ.

в—Ү6%мқҳ л§Ҳл Ҙ=м•„м§Ғк№Ңм§Җ мҷёкөӯмқё мұ„к¶Ң ліҙмң мһ”м•Ўм—җм„ң мӨ‘көӯ 비мӨ‘мқҖ 6%м—җ л¶Ҳкіјн•ҳлӢӨ. лЈ©м…Ҳл¶ҖлҘҙнҒ¬, лҜёкөӯм—җ мқҙм–ҙ 3мң„лӢӨ. к·ёлҹ°лҚ°лҸ„ мӢңмһҘмқҖ мӢ кІҪмқ„ кіӨл‘җм„ёмҡ°кі мһҲлӢӨ. мұ„к¶ҢмӢңмһҘ кҙҖкі„мһҗлҠ” вҖң6%лқјлҠ” мҲҳм№ҳ л’Өм—җ мҲЁмқҖ л§Ҳл Ҙ л•Ңл¬ёвҖқмқҙлқјкі н–ҲлӢӨ.

мҲЁм–ҙ мһҲлҠ” л§Ҳл ҘмқҖ мӨ‘көӯмқҳ л§үк°•н•ң мҷёнҷҳліҙмң м•ЎмқҙлӢӨ. 6мӣ” л§җ нҳ„мһ¬ мӨ‘көӯмқҳ мҷёнҷҳліҙмң м•ЎмқҖ 2мЎ°4000м–ө лӢ¬лҹ¬лӢӨ. мқҙ к°ҖмҡҙлҚ° 0.1%л§Ң 비мӨ‘мқ„ мЎ°м •н•ҙлҸ„ мҡ°лҰ¬ м •л¶Җк°Җ л§Өмӣ” л°ңн–үн•ҳлҠ” көӯкі мұ„мқҳ м Ҳл°ҳ мқҙмғҒмқ„ мӮ¬л“Өмқј мҲҳ мһҲлӢӨ. мӮјм„ұмҰқк¶Ң мөңм„қмӣҗ мұ„к¶Ң분м„қнҢҢнҠёмһҘмқҖ вҖңмӨ‘көӯмқҙ көӯмұ„ мһ”м•Ўмқҳ 60%к°Җлҹүмқ„ мӢ№м“ёмқҙн•ңлӢӨл©ҙ мұ„к¶ҢмӢңмһҘмқҖ л¬јлЎ кёҲмңөмӢңмһҘкіј кІҪм ңк°Җ мӨ‘көӯ мӣҖм§Ғмһ„м—җ л”°лқј м¶ңл Ғмқј мҲҳл°–м—җ м—ҶлӢӨвҖқл©° вҖңкё°мӨҖкёҲлҰ¬лҘј лӮҙлҰ¬кұ°лӮҳ мҳ¬л Ө мӢңмһҘкёҲлҰ¬лҘј ліҖнҷ”мӢңнӮӨкі мӢ¶м–ҙлҸ„ мӨ‘көӯмқҳ мҡ°лҰ¬ мұ„к¶Ң л§ӨмҲҳВ·л§ӨлҸ„к°Җ нҶөнҷ”лӢ№көӯ мқҳлҸ„мҷҖ лӢӨлҘҙкІҢ мӢңмһҘкёҲлҰ¬лҘј мӣҖм§Ғмқј к°ҖлҠҘм„ұмқҙ мһҲкё° л•Ңл¬ём—җ л¶Ҳм•Ҳмқ„ лҠҗлҒјлҠ” кІғвҖқмқҙлқјкі л§җн–ҲлӢӨ.

л°ҳл©ҙ кёҲмңөлӢ№көӯмқҖ кіјлҜјл°ҳмқ‘мқҙлқјлҠ” мһ…мһҘмқҙлӢӨ. мӨ‘көӯмқ„ нҸ¬н•Ён•ң мҷёкөӯмһҗкёҲмқҙ мҡ°лҰ¬ мұ„к¶ҢмӢңмһҘм—җ кҫёмӨҖнһҲ нҲ¬мһҗн•ҳл©ҙм„ң мұ„к¶ҢкёҲлҰ¬к°Җ лӮҙл Өк°ҖлҠ” мқјмӢңм Ғ нҳ„мғҒмңјлЎң н•ҙм„қн•ңлӢӨ. н•ҙмҷё м„ м§„мӢңмһҘмқҳ кІҪмҡ° мҷёкөӯмқёмқҙ көӯмұ„мӢңмһҘм—җм„ң 40вҲј50%лҘј м°Ём§Җн•ҳлҠ”лҚ° мҡ°лҰ¬лҠ” 13вҲј14%м—җ л¶Ҳкіјн•ҙ нҒ° 충격мқҖ м—ҶлӢӨкі ліёлӢӨ.

к№Җм°¬нқ¬ кё°мһҗ chkim@kmib.co.kr

GoodNews paper ЁП ұ№№ОАПәё(www.kmib.co.kr), №«ҙЬАьАз, јцБэ, Аз№иЖч №Ч AIЗРҪА АМҝл ұЭБц

Е¬ёҜ! ұв»зҙВ ҫо¶°јМіӘҝд?

ё№АМ ә» ұв»з

ұ№№ОАПәё°Ў ІДІДИч АРҫоәё°н јұБӨЗС

ҝАҙГАЗ ГЯГөұв»з