원자재값 숨고르기, 태풍 전야의 고요?

기초금속 하락세, 中·美 변수 따라 변동성 다시 커질수도

“태풍을 앞둔 고요인가, 폭풍 뒤 찾아온 평온인가.”

최근 원자재시장의 움직임을 두고 시장 참가자들이 나누는 말이다. 올해 들어 구리 등 기초금속이 지난해 연중 최고치를 갈아치우며 급등한 뒤 다시 하락세를 보이자 불안과 안도가 섞인 심리를 표현한 것이다. 그러나 최근 원자재시장의 숨고르기 원인인 G2(중국·미국) 변수에 따라 원자재시장의 변동성도 다시 커질 수 있다는 분석이 지배적이다.

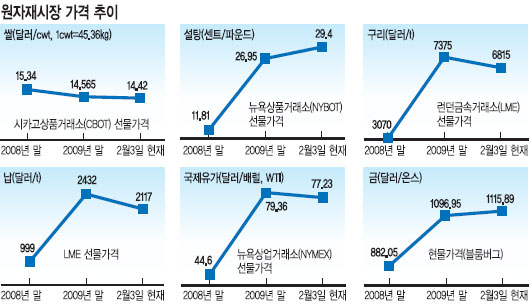

◇원자재시장의 잠재 불안요인=3일 런던금속거래소(LME)에서 거래된 3개월물 구리 선물가격은 t당 6815달러로 전날과 동일한 수준을 보였다. 지난해 말 t당 7375달러로 마감한 구리 가격은 1월 초 7800달러까지 치솟았다가 다시 하락세로 돌아섰다. 산업 기초재료인 구리 가격은 경기 전망에 따라 오르내리는 경향이 강하다. 경기가 좋아질 기미를 보이면 구리 수요가 늘어날 것을 예상한 투자자금이 유입돼 가격이 뛰고, 그 반대의 경우 가격이 떨어지기 때문이다.

국제금융센터 오정석 연구분석부장은 “연초 경기 호조세와 함께 가파르게 오르던 원자재가격이 중국의 긴축과 미국의 은행규제가 나오면서 한풀 꺾였다”며 “우리나라로서는 출구전략 시점을 정하는 기준인 인플레이션 압력이 누그러진 셈이지만 향후 원자재값이 급락세를 보일 가능성은 높지 않다”고 말했다.

구리 외에 국제유가(WTI 선물가격 기준)도 지난해 말에 비해 배럴당 77달러로 안정세를 보이고 있고, 연초 주요국을 덮친 폭설도 국제 곡물시장에서 변동요인으로 작용하지 않았다. 쌀값도 지난해 말 가격 수준을 유지하고 있다.

그러나 국제 원자재시장의 잠재된 변수 가운데 안정요인보다는 불안요인이 여전히 강하다. 이미 글로벌 경기회복세를 노린 국제투기자금이 대거 원자재시장에 투입돼 실제 경기흐름을 웃도는 가격 거품이 형성돼 있어 G2의 경기 속도조절에 따라 가격 변동성이 커질 수 있기 때문이다.

◇“원자재값 급등, 서브프라임보다 더 충격”=대외경제정책연구원(KIEP)은 ‘해외충격에 따른 거시경제 안정화 정책에 대한 연구’ 논문을 통해 2000년대 들어 발생한 4가지 대외변수 가운데 원자재값 충격이 한국의 성장률과 물가, 무역수지, 주가에 미친 영향이 가장 컸다고 분석했다. 4대 대외변수는 2000년대 초반 미국의 정보통신기술(ICT) 산업 거품 붕괴, 2000년 초반 중국의 급성장이 가져온 충격, 2004년부터 본격화된 원자재가격 상승, 2008년 서브프라임 모기지 사태다.

KIEP 이동은 부연구위원은 “이번 금융위기가 완전히 마무리된 것은 아니지만 지금까지 파급 효과를 통해 분석한 결과 4대 대외변수 가운데 원자재값 충격이 우리 경제에 미친 영향이 가장 컸다”며 “특히 우리나라와 같이 소규모 개방경제에서는 해외 충격의 영향이 시간이 갈수록 커질 수 있다”고 지적했다.

이 부연구위원의 시뮬레이션 검증 결과 원자재 충격은 발생 1년 후 우리나라 실질 성장률을 1.7% 포인트 하락시키는 효과를 가진 것으로 분석됐다. 반면 서브 프라임 충격은 0.3% 포인트, ICT 버블 충격은 0.4% 포인트, 중국발 충격은 0.2% 하락 효과를 냈다.

정동권 기자 danchung@kmib.co.kr

GoodNews paper ⓒ 국민일보(www.kmib.co.kr), 무단전재, 수집, 재배포 및 AI학습 이용 금지

클릭! 기사는 어떠셨나요?

많이 본 기사

2

국민일보가 꼼꼼히 읽어보고 선정한

오늘의 추천기사