가계 신용대출 증가세가 범상치 않다. 시장에서는 부동산 규제로 주택담보대출(주담대)이 여의치 않게 되자 신용대출을 통해 부동산 관련 자금을 조달하거나 주식시장의 ‘빚투’(빚내서 투자) 자금으로의 활용이 많아졌다는 분석이 나온다. 대출시장에선 신용대출 금리가 주담대나 전세자금대출 금리보다 낮아지는 등 이례적인 현상이 나타나고 있다.

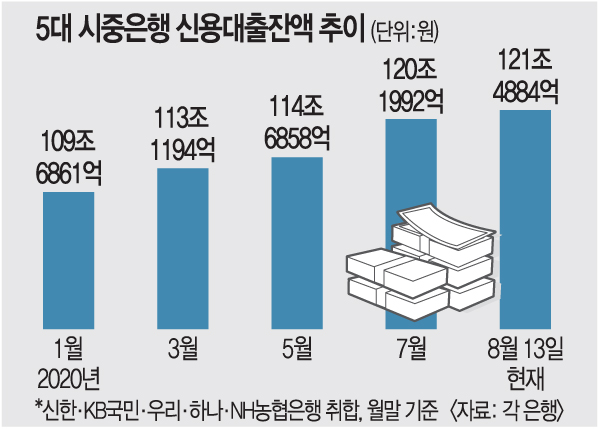

17일 은행권에 따르면 KB국민·신한·우리·하나·NH농협은행 등 주요 5대 은행의 신용대출 잔액은 지난 13일 기준으로 121조4884억원으로 집계됐다. 이같은 속도라면 이달 신용대출 증가폭은 3개월 연속 2조원대를 기록할 것으로 보인다. 이들 은행의 신용대출 증가폭은 직전 두달 연속 평균 2조7500억원으로 사상 최대폭을 기록했다.

신용대출 상당수는 아파트 거래 매매대금, 수도권 아파트 분양 계약금, 전셋값 상승에 따른 자금 등 주택관련 자금으로 추정된다. 해당 기간 부동산 대출을 옥죄는 정부 대책이 잇따르면서 수요자들이 신용대출에 눈을 돌렸을 가능성이 높다. 최근 강세를 보이고 있는 주식시장에 몰려든 개인 투자자들도 신용대출 수요로 꼽힌다. 사상 최저 수준의 저금리 기조에다 시중은행과 인터넷전문은행 간 금리인하 경쟁도 신용대출 증가를 부추기는 요소로 꼽힌다.

5대 시중은행에 따르면 지난 14일 기준으로 신용대출 금리는 연 1.74~3.76% 수준이다. 신용대출은 신용등급과 대출 금액 등에 따라 달라지는데, 현재 주담대(연 2.03~4.27%) 금리의 최저·최고 수준보다 낮다. 한 시중은행 관계자는 “신용대출 금리가 주담대보다 낮아진 건 사실상 처음”이라며 “현재의 금리 수준이라면 신용등급이 1~2등급의 경우, 2% 초반의 금리로 신용대출을 받을 수 있다”고 설명했다.

신용대출과 주담대의 금리 역전 현상은 왜 일어났을까. 한국은행의 기준금리 인하를 반영한 금리 하락 속도가 신용대출 쪽이 더 빠르기 때문이다. 예를 들어 은행들이 신용대출 기준금리로 삼는 금융채 6개월물의 금리는 1년 전보다 0.719% 포인트 떨어졌다. 이에 비해 주담대 등에 사용되는 금융채 5년물의 경우 같은 기간 0.04% 포인트 하락하는 데 그쳤다.

일각에선 금융당국의 신용대출 규제 가능성이 오르내린다. 신용대출의 주택자금 전용에 따른 부작용이 자칫 부동산 시장 안정화에 악영향을 미칠 수 있다는 우려에서다. 금융감독원은 가계대출 증가폭 확대 추이를 지켜보면서 금융사의 신용대출 규정 준수 점검 등을 강화한다는 방침이다.

박재찬 기자 jeep@kmib.co.kr

GoodNews paper �� �����Ϻ�(www.kmib.co.kr), ��������, ����, ����� �� AI�н� �̿� ����