지난달 대출 증가액 ‘4조9000억’… 주택대출 4년만에 최고

주택경기 등 내수 시장의 회복이 덜된 상황에서 주택담보대출이 4년 만에 최고치를 기록했다. 올해 금리인상 가능성이 어느 때보다 높을 것이라는 점에서 가계 부채상황에 경고등이 켜진 셈이다. 은행들은 올해 가계의 신용위험이 지난해보다 더욱 커질 것으로 예측했다.

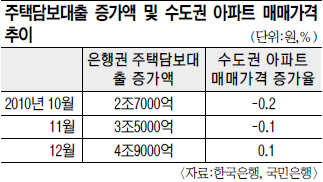

6일 금융감독원에 따르면 지난해 12월 예금취급기관의 주택담보대출이 잠정 집계로 4조9000억여원 증가했다. 이는 2006년 11월 주택담보대출 증가액이 5조1000억원을 기록한 이후 최대 규모다.

2008년 금융위기 이후 매월 주택담보대출 증가액은 3조원 수준에서 등락을 반복했다. 하지만 지난해 10월 2조7000억원으로 늘어난 증가세는 11월 3조5000억원으로 뛰었고 12월 5조원 가까이 급증했다. 지난해 3월의 증가액(3조원)과 비교한다면 63% 이상 급증한 수치다. 이는 지난해 8월 정부가 무주택자 등에게 총부채상환비율(DTI) 적용을 한시적으로 폐지한 영향으로 보인다.

대출 증가세는 올해에도 이어질 전망이다. 한국은행은 지난해 12월 국내 16개 은행(산업은행, 수출입은행 제외)을 대상으로 실시한 ‘금융기관 대출행태 서베이 결과’ 보고서에서 가계주택자금 대출 수요가 지난해 4분기 19에서 올 1분기 22로 상향됐다고 밝혔다.

대출 증가폭은 크게 뛴 반면 주택가격 상황은 부진에서 벗어나지 못하고 있다. 수도권 아파트 매매가격은 지난해 6월에 전분기 말인 3월보다 1.3% 하락했으며 9월에는 -1.4%로 감소 폭이 커졌다. 10월(-0.2%), 11월(-0.1%)에 이어 12월(0.1%)에 가격이 상승세로 반전됐지만 여전히 온기가 미치기에는 미흡하다. 대출이 느는 데 비해 주택가격이 부진하면 가계 신용도가 떨어진다.

금리 인상은 가계부채의 뇌관이 될 가능성이 높다. 연말부터 계속된 물가오름세는 현재의 저금리(기준금리 2.5%) 추세를 위협하고 있다. 기준금리 상승은 대출금리를 자극하게 마련이다. 지난달 20일 시중은행의 주택담보대출 금리 추이를 보면, 국민은행의 3년 고정금리형 주택담보대출 금리는 연 5.12∼6.42%로 1주일 새 0.16% 포인트 올랐다. 금감원 조사 결과 주택담보대출 연체율은 지난해 6월 말 0.44%에서 10월 말 0.63% 등으로 상승했다.

실제 은행들이 예측한 가계부문 신용위험지수는 지난해 3분기 16에서 4분기 9로 떨어졌다가 올 1분기 13으로 높아질 것으로 조사됐다.

한은 신형욱 부국장은 “금리가 오를 경우 소득 취약계층을 중심으로 채무상환능력이 약화될 수밖에 없다”고 말했다.

고세욱 기자 swkoh@kmib.co.kr

GoodNews paper �� �����Ϻ�(www.kmib.co.kr), ��������, ����, ����� �� AI�н� �̿� ����

Ŭ��! ���� ��̳���?

���� �� ���

�����Ϻ��� �IJ��� �о�� ������

������ ��õ���