# 50대 후반 직장인 A씨는 1년전 임금피크제가 적용되면서 중간정산한 퇴직금 때문에 고민이다. 수령한 5000만원은 퇴직연금 계좌로 입금돼 퇴직 전까지는 찾을 수 없다. 금융기관에 입금된 퇴직금은 정기예금에 기본으로 가입돼 연리 1.5% 정도 받고 있다. A씨는 수익률이 만족스럽지 않아 수익이 더 높은 곳에 투자하고 싶지만 자칫 잘못 운용해 원금까지 손실을 볼까봐 이러지도 저러지도 못하고 있다.

퇴직연금은 사업주(또는 근로자)가 퇴직급여 재원을 금융기관에 적립, 운용하고 근로자 퇴직시 연금 또는 일시금으로 퇴직급여를 지급하는 제도다. 기존 퇴직금제가 이직과 중간정산, 조기퇴직 등으로 인해 중간에 소진되어 노후 소득재원으로서 역할을 못하고, 기업 도산시에는 못받는 위험이 많아 이를 방지하고자 도입했다.

사업장에서 가입하는 퇴직연금은 주로 DB형과 DC형이다. 특별한 사유가 없는 한 두 유형 모두 퇴직시까지 지급되지 않는 것은 같다. 다른 점은 DB형은 회사가 퇴직급여 적립금을 운용해 사전에 정해진 기준에 따라 퇴직시 일정 퇴직금을 지급하지만, DC형은 가입자가 매년 받은 퇴직금을 자신이 직접 운용하기에 운용 실적에 따라 퇴직 당시 퇴직금이 얼마가 될지 모른다는 것이다.

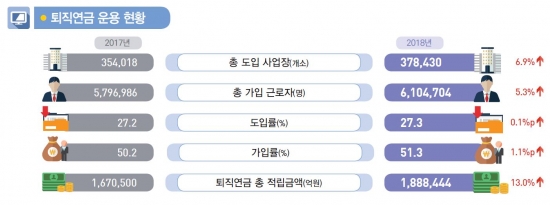

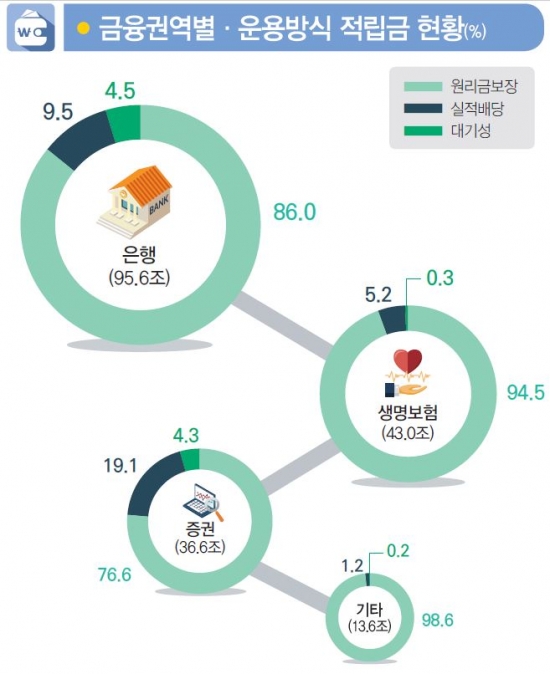

통계청 자료에 따르면 2018년 기준 퇴직연금을 도입한 사업장은 37만여 곳, 총 가입 근로자 수는 610만여명이다. 퇴직연금 가입자의 유형별 비율은 확정급여형(DB)이 64%, 확정기여형(DC)이 25%, 개인형 IRP 등이다. 퇴직적립금은 87%가 은행, 생명보험, 증권사의 원리금 보장 상품에 예치돼 있다.

문제는 기존에 DB형으로 가입했더라도 임금피크제에 들어가 중간정산 퇴직금 받으면서 DC형으로 전환된다는 것이다. 처음부터 DC형을 가입 사람은 나름 자금 운용에 자신감이 있거나 운용 요령을 갖추고 있지만, 처음에 DB형에 가입한 사람은 자금운용을 어려워 하는 경우가 많기 때문이다.

하지만 노후를 대비하는 한 축인 퇴직연금을 저금리로 운영하면 떨어지는 화폐가치에 비교할 때 사실상 손해를 보는 셈이다. 금융감독원에 따르면 2016년부터 3년간 퇴직연금의 평균수익률이 1.58→1.88→1.01%로 하락, 0%대로 추락할 위기에 몰렸다. 세금과 물가상승률을 감안하면 실질수익률은 마이너스나 마찬가지다.

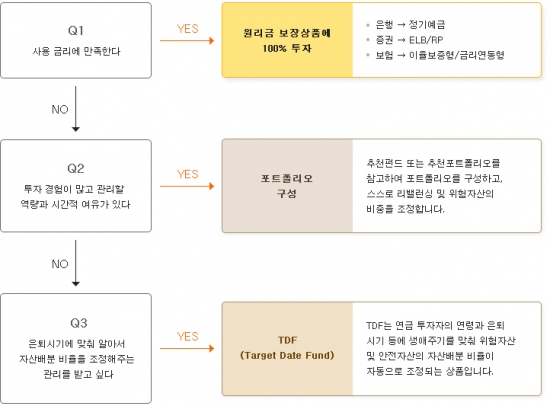

따라서 적립금을 운용할 때 수익률은 낮지만 원금 손실 우려가 없는 원리금 보장형 상품에 투자할 것인지, 아니면 수익이 날 수도 있고 손실을 볼 수도 있는 실적배당형 상품에 투자할 것인지 결정해야 한다. 전문가들은 한 가지 상품에 투자하기보다는 자신의 투자성향에 적합한 금융상품으로 자산구성 비율을 정하는 포트폴리오 투자를 권한다. 투자성향은 물론 은퇴까지 남은 시간, 경제동향, 기대 수익 등을 고려해 투자자산의 비중을 결정하는 것이다.

지난해 저금리 시대 상황에도 11%의 기금운용 수익률을 기록한 국민연금의 자산배분 포트폴리오를 참고해 볼 만하다. 국민연금은 올해 국내주식 17%, 해외주식 22%, 국내채권 42%, 해외채권 6%, 대체투자 13%로 기금운용 포트폴리오를 구성할 계획이다.

펀드 투자나 자금 운용에 자신있는 가입자는 직접 펀드를 매수해도 되지만 요즘 인기 많은 생애주기펀드(Target Date Fund·TDF)를 활용하는 것도 방법이다.

TDF란 퇴직연금 가입자의 은퇴시점을 고려해 위험자산과 안전자산의 비중을 조정해 운용하는 펀드이다. TDF 상품에는 2025, 2035, 2045… 등 숫자가 붙는데 이것이 해당 상품의 목표 날짜다. 이를 기준으로 자산을 축적할 시간이 많이 남은 젊은 나이에는 주식 등 위험자산 비중을 높여 수익률 높이기에 주력하고, 은퇴시점이 가까운 나이에는 채권과 같은 안전자산 비중을 높여 자산 유지에 집중하게 된다. 자산운용사들이 상품을 만들어 운용하는데 포트폴리오 특성에 따라 같은 유형의 펀드라도 실적에 차이가 생길 수 있다.

에프앤가이드에 따르면 지난 2월 기준 TDF 자산은 3조원을 훌쩍 넘어서 은퇴관리, 노후대비 상품으로 주목받고 있다. 국내 자산운용사들이 잇따라 상품을 내놓고 있다. 하지만 TDF 역시 원금보장 상품이 아니어서 코로나19 사태처럼 돌발 상황이 생긴다면 손실이 발생할 수도 있다. 또 단기 투자로 자주 갈아타면 환매수수료 등으로 손해를 볼 수도 있다.

김태희 선임기자 thkim@kmib.co.kr

GoodNews paper �� �����Ϻ�(www.kmib.co.kr), ��������, ����, ����� �� AI�н� �̿� ����