мһ мһ¬ л¶ҖмӢӨ мӨ‘кё° 7л…„ мғҲ 2л°° 껑충 100м–ө мқҙмғҒ 10кіімӨ‘ 1.5кіі вҖҳл¶ҖмӢӨвҖҷ

мһ мһ¬ л¶ҖмӢӨмӨ‘мҶҢкё°м—… 비мӨ‘мқҙ 7л…„ мӮ¬мқҙ л°° мқҙмғҒ лҠҳм–ҙлӮ¬лӢӨ. нҠ№нһҲ мһҗмӮ° 100м–өмӣҗ мқҙмғҒ мӨ‘мҶҢкё°м—…мқҳ 14%к°Җ л¶ҖмӢӨ мғҒнғңмқё кІғмңјлЎң л“ңлҹ¬лӮҳ мӨ‘мҶҢкё°м—… кө¬мЎ°мЎ°м •мқҳ н•„мҡ”м„ұмқҙ лҶ’м•„м§Җкі мһҲлӢӨ.

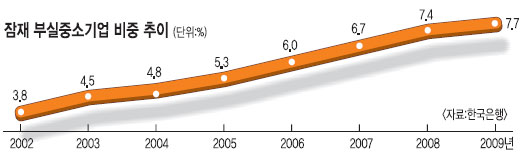

2мқј н•ңкөӯмқҖн–үмқҙ лӮҳмқҙмҠӨмӢ мҡ©нҸүк°Җм •ліҙмқҳ мһҗлЈҢлҘј 분м„қВ·мЎ°мӮ¬н•ң вҖҳмһ мһ¬ л¶ҖмӢӨмӨ‘мҶҢкё°м—…мқҳ нҠ№м§• л°Ҹ мӢңмӮ¬м җвҖҷ ліҙкі м„ңм—җ л”°лҘҙл©ҙ 2009л…„ м „мІҙ мӨ‘мҶҢкё°м—… мӨ‘ мһ мһ¬ л¶ҖмӢӨкё°м—… 비мӨ‘мқҙ 7.7%лЎң 2002л…„(3.8%)ліҙлӢӨ кёүл“ұн–ҲлӢӨ. мқҙ к°ҷмқҖ мҲҳм№ҳлҠ” нҶөкі„к°Җ мһ‘м„ұлҗң 2002л…„ мқҙнӣ„ к°ҖмһҘ лҶ’мқҖ мҲҳмӨҖмқҙлӢӨ. мһ мһ¬ л¶ҖмӢӨкё°м—… 비мӨ‘мқҖ 2002л…„ мқҙнӣ„ 2009л…„к№Ңм§Җ 7л…„ м—°мҶҚ мғҒмҠ№м„ёлӢӨ.

мһ мһ¬ л¶ҖмӢӨкё°м—…(мҳҒм—…кё°к°„ 5л…„ мқҙмғҒ)мқҖ 3л…„ м—°мҶҚ мқҙмһҗліҙмғҒ비мңЁ(кёҲмңө비мҡ© лҢҖ비 мҳҒм—…мқҙмқө)мқҙ 100% лҜёл§Ңмқё кё°м—…, 2л…„ м—°мҶҚ л§Өм¶ңм•Ўмқҙ 20% мқҙмғҒ к°җмҶҢн•ң кё°м—…, мҷёл¶Җк°җмӮ¬ кІ°кіј вҖҳкі„мҶҚкё°м—… мЎҙмҶҚ мқҳл¬ёвҖҷмқҳ мӮ¬мң лЎң л¶Җм •м Ғ к°җмӮ¬мқҳкІ¬мқ„ л°ӣкұ°лӮҳ к°җмӮ¬мқҳкІ¬ м ңмӢңк°Җ кұ°м Ҳлҗң кё°м—… л“ұ 3к°Җм§Җ кё°мӨҖ мӨ‘ н•ҳлӮҳлқјлҸ„ л¶Җн•©н•ҳлҠ” кё°м—…мқҙлӢӨ.

мһ мһ¬ л¶ҖмӢӨмӨ‘мҶҢкё°м—…л“ӨмқҖ мһҗмӮ° к·ңлӘЁк°Җ нҒҙмҲҳлЎқ л¶ҖмӢӨ 비мӨ‘мқҙ лҶ’мқҖ нҠ№м§•мқ„ ліҙмҳҖлӢӨ. 2009л…„ мһҗмӮ° к·ңлӘЁк°Җ нҒ° мҷёл¶Җк°җмӮ¬ лҢҖмғҒ кё°м—…(мһҗмӮ° 100м–ө мқҙмғҒ) 9711кіі к°ҖмҡҙлҚ° мһ мһ¬ л¶ҖмӢӨкё°м—…мқҖ 14.1%(1369кіі)м—җ мқҙлҘҙл ҖлӢӨ. мҳҒм„ёкё°м—…мқҳ л¶ҖмӢӨкё°м—… 비мӨ‘(6.0%)ліҙлӢӨ нӣЁм”¬ лҶ’м•ҳлӢӨ. мҷёл¶Җк°җмӮ¬ лҢҖмғҒ кё°м—…мқҳ кІҪмҡ° 2004л…„(7.0%)кіј 비көҗн•ҙ 5л…„ л§Ңм—җ мһ мһ¬ л¶ҖмӢӨкё°м—… 비мӨ‘мқҙ л°°лЎң лӣ°м—ҲлӢӨ.

лҳҗ мһ мһ¬ л¶ҖмӢӨмӨ‘мҶҢкё°м—… мғҒлӢ№мҲҳк°Җ л§Ңм„ұм Ғмһҗм—җ н—ҲлҚ•мқё кІғмңјлЎң лӮҳнғҖлӮ¬лӢӨ. 2002вҲј2009л…„ мӨ‘ мһ мһ¬ л¶ҖмӢӨмӨ‘мҶҢкё°м—…мқҳ 70% мқҙмғҒмқҙ мҳҒм—…м ҒмһҗлҘј кё°лЎқн–ҲлӢӨ. м°Ёмһ…кёҲ мқҳмЎҙлҸ„лҠ” м •мғҒ кё°м—…ліҙлӢӨ 60% к°Җлҹү лҶ’м•ҳкі кёҲмңө비мҡ©л¶ҖлӢҙлҘ мқҖ м •мғҒ кё°м—…мқҳ 3л°° к°Җк№Ңмқҙ лҗҗлӢӨ.

л¬ём ңлҠ” мһ мһ¬ л¶ҖмӢӨмӨ‘мҶҢкё°м—…мқҳ 비мӨ‘мқҙ кёүкІ©нһҲ м»Ө진 лҚ° л°ҳн•ҙ кө¬мЎ°мЎ°м • мҶҚлҸ„к°Җ лҚ”л””лӢӨлҠ” лҚ° мһҲлӢӨ. л¶ҖмӢӨмӨ‘мҶҢкё°м—…м—җлҸ„ лҢҖл§Ҳл¶ҲмӮ¬ л…јлҰ¬к°Җ лЁ№нҳҖл“ кІғмқҙлӢӨ.

мҷёл¶Җк°җмӮ¬ лҢҖмғҒ мһ мһ¬ л¶ҖмӢӨкё°м—…мқҳ кІҪмҡ° л¶ҖмӢӨлЎң л“ңлҹ¬лӮң м§Җ 5л…„ нӣ„ нҮҙм¶ң비мңЁмқҙ 26.6%м—җ к·ёміӨлӢӨ. мҳҒм„ё л¶ҖмӢӨкё°м—… нҮҙм¶ң비мңЁ(72.6%)ліҙлӢӨ нҒ¬кІҢ лӮ®м•ҳлӢӨ.

кёҲмңөкё°кҙҖмқҙ мҳҒм—… мӢӨм ҒліҙлӢӨ лӢҙліҙ мң„мЈјлЎң лҸҲмқ„ л№Ңл ӨмЈјкі , мӢ мҡ©ліҙмҰқмқҙ кҙ‘лІ”мң„н•ҳкІҢ мқҙлӨ„м§ҖлҠ” кҙҖн–үмқҙ л¶ҖмӢӨмӨ‘мҶҢкё°м—…мқҳ м—°лӘ…мқ„ лҸ„мҷ”лӢӨ. мӢ мҡ©ліҙмҰқкё°кёҲмқҳ мҳ¬ 3мӣ” л§җ нҳ„мһ¬ мӨ‘мҶҢкё°м—…м—җ лҢҖн•ң мӢ мҡ©ліҙмҰқ лӮҙм—ӯм—җ л”°лҘҙл©ҙ нҡҢмӮ¬ м„ӨлҰҪ 10л…„ мқҙмғҒ кё°м—…м—җ лҢҖн•ң ліҙмҰқмқҙ мҙқ ліҙмҰқм•Ўмқҳ 49%м—җ мқҙлҘҙл ҖлӢӨ.

мқҙм—җ л”°лқј кёҲмңөкё°кҙҖмқҙ кұ°лһҳн•ҳлҠ” мӨ‘мҶҢкё°м—…м—җ лҢҖн•ң мғҒмӢң кө¬мЎ°мЎ°м •мӢңмҠӨн…ңмқ„ к°•нҷ”н•ҙм•ј н•ңлӢӨлҠ” м§Җм Ғмқҙ м ңкё°лҗҳкі мһҲлӢӨ.

н•ңмқҖ м •мұ…кё°нҡҚкөӯ мөңмҡ”мІ м •мұ…분м„қнҢҖмһҘмқҖ вҖңм§ҖлӮңн•ҙл¶Җн„° мӢңн–үлҗң мӨ‘мҶҢкё°м—… мӢ мҡ©мң„н—ҳ нҸүк°Җкё°мӨҖмқ„ л°”нғ•мңјлЎң мқҖн–үмқҙ кө¬мЎ°мЎ°м • лҢҖмғҒ кё°м—…мқ„ м„ м •н• л•Ң мқём„јнӢ°лёҢлҘј м ңкіөн•ҙ л¶ҖмӢӨкё°м—…мқ„ мЎ°кё°м—җ л°ңкІ¬н•ҳлҸ„лЎқ н•ҙм•ј н•ңлӢӨвҖқкі к°•мЎ°н–ҲлӢӨ. мқҙм–ҙ мөң нҢҖмһҘмқҖ вҖңнҶөнҷ”м •мұ… мҷ„нҷ”кё°мЎ°к°Җ м§ҖлӮҳм№ҳкІҢ мһҘкё°нҷ”лҗ кІҪмҡ° м ҖкёҲлҰ¬ мҷёл¶Җм°Ёмһ…м—җ мқҳмЎҙн•ҙ м—°лӘ…н•ҳлҠ” мһ мһ¬ л¶ҖмӢӨмӨ‘мҶҢкё°м—…мқҙ лҠҳм–ҙлӮ мҲҳ мһҲлӢӨвҖқкі лҚ§л¶ҷмҳҖлӢӨ.

кі м„ёмҡұ кё°мһҗ swkoh@kmib.co.kr

GoodNews paper ЁП ұ№№ОАПәё(www.kmib.co.kr), №«ҙЬАьАз, јцБэ, Аз№иЖч №Ч AIЗРҪА АМҝл ұЭБц

Е¬ёҜ! ұв»зҙВ ҫо¶°јМіӘҝд?

ё№АМ ә» ұв»з

ұ№№ОАПәё°Ў ІДІДИч АРҫоәё°н јұБӨЗС

ҝАҙГАЗ ГЯГөұв»з