ь ьЖьэ, ъАьИь эьььБ ьАНъЕЌ эыЇЄ ыЊЛэыЄтІ ыЙъЕ, ь ыъАь ыАЉь ыАэ

ььМыЁ ь ьЖьэь ьМыАьИьъВ ьАНъЕЌыЅМ эЕэД ьЇь эьььБъЖь э ь ьъВ ыыЄ. ъИьЕыЙъЕь ььИыЌ ь ьЖьэь ыЖыьА эыЁь эИэьДыИьБ(PF) ыьЖьД ьДыЄьЇ ьЌь ьЅь ыэ ъГ ъАы ь ъВь ыьАыЄ. тьыЌМьИъАтьВыМ ъАь э ьАыЊ эы ьЌь ьЅь ъГМъАэ ь ыІЌэъВ ыЄы ьЗЈьЇыЄ.

тэ ыЇьы ь ьЖьэ эьььБъЖ ььЇ=ъЗИыь эЈы ыЏИыЌьИ ь ьЖьэыЄьД ыЙьЅ ьыГИь ыыІЌы ЄъГ эьььБъЖ ыАэь ыЈыАэы ъГМь ьь эЌььыЄь эМэДъА ь ьЇ ььыЄ. ъИьЕььэь ъИьЕъАы ььД 1ьМ ть ьЖьэ эьььБъЖ ь ыъАь ыАЉьть ыАээ ъВь ьД ыыЌИьДыЄ.

эьььБъЖь ьМыА ьБъЖыГДыЄ ъИыІЌъА ыьЇыЇ ьБъЖ ыАэъИАь ьД эьАэь ы ыЄыЅИ ьБъЖьыЄь ыэ ыЖьБъА ьВьАы ыЄььы ьэыАь ь ьы ьБъЖьДыЄ. ьАь ъИьЕьы ь ьЖьэьД ъГЕыЊЈыЅМ эЕэД эьььБъЖь ыАээ ъВНьА ьІъЖьЌ ьАНъЕЌ эыЇЄыЇ эьЉэЄыЁ эыЄ. ь ьЖьэьД ьЇь ьАНъЕЌьь эыЇЄэ ъВНьА ьъИьыЄьъВ ьЖЉыЖэ ьэъГ ьЇ ььД ыЖьь эыЇЄэ ььЇъА ьъИА ыыЌИьДыЄ. ьІъЖьЌъА эыЇЄэ ъВНьА ьыГИььЅыВь эЌььЄъАь ь эДыЙыМ ыГДыЄ ъАэ эЌьь ыГДэИьыЌД ь ьЉьД ъАыЅэДьЇыЄ.

ьЌыЊЈыЅМ эЕэД эьььБъЖь ыАээ ыы ьЇъИьВыМ ь ьЖьэ ьАНъЕЌыЅМ эЕэД эыЇЄэ ь ььЇыЇ, эыЇЄ ыьь ь ыЌИ эЌььь ыьЃМьЃМыЇ эьЉэъГ 49ыЊ ьДыДь ьМыА ъАьИь ыььМыЁ э ьЌыЊЈ ыАэь ъИьЇэЄыЁ эыЄ. ъЗИыь ьМыЖ ь ьЖьэыЄь ъГЕыЊЈ ыАэь ыАыЅИ ъЗь ыЅМ эМэъИА ьэД ьЌыЊЈ ыАэь ъАээыЄ.

эьььБъЖь ъГЕыЊЈ ыАээ ь ьы ьъВЉ ь эы ъИАьЁДь тъЕь ъВАь ьэ(BIS) ъИАыГИьыГИыЙьЈ(Tier1) 6%ь BIS ьъИАьыГИыЙьЈ 8% ьДьтьь BIS ъИАыГИьыГИыЙьЈы 8%ыЅМ ыьДьМ ыАээ ь ьыыЁ ъАээыЄ. ьДы ъВ ыыЉД эьЌъЙьЇ эьььБъЖь ыАээ 42ъА ь ьЖьэ ъАьДыА ьЄь эьььБыЅМ ыАээ ь ьы ь ьЖьэь 10ьЌъГГьМыЁ ьЄьДы ыЄъГ ыЙъЕь ьЖь эыЄ.

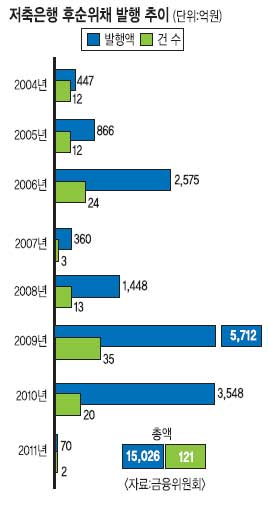

ь ьЖьэь эьььБъЖ ыАэь ъИьЕьъИА ьДэ ьЇьЄыМ 2008ы 1448ьЕьь ыЖъГМэы ыАэьЁь 2009ы 5712ьЕььМыЁ ъИьІэъГ , ьЇыэДьы 3548ьЕььДьЙъА ыАэыыЄ.

ть ьЖьэ ыЖыьА PF ъГ ъАы ь ъВ=ъИъАьь ы ьЇыыЌ ыЇ ьАЉьэ ь ьЖьэ PF ьЌь ьЅь ыэ ь ььЁАьЌьь 173ъАь ь ь ьЌь ьЅь ыАыЁ ыЖыЅэД ьыЉД ыА эьЅьЁАьЌыЅМ ыГээъГ ьыЄъГ ыАэыЄ. ьДыЄ ьЌь ьЅь ыэ ыьЖь эьЌ ьЌь ъБДь ьБ ыЖыЅ ъИАьЄь ть ьт ыы тььЃМьть эДыЙэы ь ь ьЌь ьДыЄ.

ыЙъЕь эьЅьЁАьЌыЅМ ъБАьГ ь ь, ыГДэЕ(ьЌь ьБь ьЂьЇыЇ ьЌь ьЇэь ьМыЖ ьАЈьЇь ъВЊы ъГГ), ыЖьЄьАы Є(ьЌь ьЇэьД ьЇьАыъГ ьЌь ьБьД ыЖьЁБэ ъГГ), ыЖьЄ(ьЌь ьЖьЇьД ьДы ЕыЄъГ эыЈыы ъГГ) ыБ 4ъА ыБъИьМыЁ PF ыьЖь ыы ыАЉьЙЈьДыЄ. ъИъАь ъДъГьы тыЖьЄ ьАы ЄъА ьъБАы ьДыЏИ ыЖьЄэДьЁыЄъГ эъАы PF ыьЖьБъЖь эъЕььАъДыІЌъГЕьЌ(ьК ьН)ь ъЕЌьЁАьЁАь ъИАъИ ыБь эЕэД ыЊЈы ьЌэь ьА ыАЉььМыЁ ыЇЄь э ъГэтьДыМъГ ыЇэыЄ.

ыАБыЏМь ъИАь minj@kmib.co.kr

GoodNews paper ЈЯ БЙЙЮРЯКИ(www.kmib.co.kr), ЙЋДмРќРч, МіС§, РчЙшЦї Йз AIЧаНР РЬПы БнСі

ХЌИЏ! БтЛчДТ ОюЖАМЬГЊПф?

ИЙРЬ КЛ БтЛч

БЙЙЮРЯКИАЁ ВФВФШї РаОюКИАэ МБСЄЧб

ПРДУРЧ УпУЕБтЛч