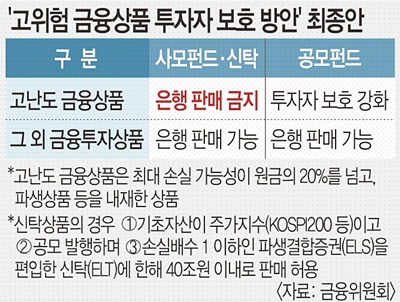

금융 당국이 주가지수와 연계된 신탁(ELT) 상품을 은행에서 팔 수 있도록 허용한다. 당초 파생결합펀드(DLF) 사태 재발을 막기 위해 은행의 신탁 판매를 금지할 방침이었지만 은행권의 ‘수익 악화’ 호소에 한발 물러났다. 다만 은행이 팔 수 있는 신탁상품의 범위를 제한하고 불건전 영업행위 등에 대한 감독·검사를 강화키로 했다.

금융위원회는 12일 ‘고위험 금융상품 투자자 보호 강화를 위한 종합 개선방안’을 발표하고 “공모형 주가연계증권(ELS)을 담은 신탁에 한해 은행 판매를 허용하겠다”고 밝혔다. 금융위는 은행에서 팔 수 있는 신탁에 제약을 뒀다. 기초자산이 주가지수이고, 공모 발행이며, 손실배수가 1 이하인 파생결합증권을 편입한 신탁상품만 팔 수 있다. 기초자산 주가지수는 5개(코스피200, 스탠더드앤드푸어스(S&P)500, 유로스톡스50, 홍콩항셍중국기업(HSCEI), 닛케이225)만 해당된다. 신탁 판매 규모도 지난달 말 잔액(약 40조원) 이내로 묶는다.

주가지수 연계 신탁상품도 DLF와 유사한 구조를 갖는다. 기초자산이 되는 주가지수가 일정 범위까지 떨어지지 않으면 수익을 얻고, 그 범위를 넘어 하락하면 손실을 본다. 다만 손실배수가 1 이하라면 기초자산의 초과 하락폭이 1% 포인트일 때 손실 규모도 1% 포인트 수준에 그친다. 특히 연간 40조원 규모로 팔리며 수천억원의 수수료 수입을 은행에 안겨줬던 터라 공모 신탁에 한해 판매를 허용해 달라는 은행권 건의가 강했다.

금융 당국은 신탁 판매의 길을 터주는 대신 투자자 안전장치를 뒀다. 일반 투자자에게 녹취·투자 숙려제를 적용하고, 고난도 상품(공모)에 대한 투자설명서도 반드시 교부하도록 했다. 여기에 파생상품 투자권유 자문인력만 신탁 등을 팔 수 있다. ‘투자자 성향 분류’ 유효기간도 당초 발표했던 기간(1∼3년)보다 줄여 1∼2년으로 확정했다.

은행 판매가 금지되는 ‘고난도·고위험 금융상품’(고난도 금융상품) 기준도 구체화됐다. 파생금융상품 등이 포함된 원금 손실률 20% 초과 상품을 고난도 금융상품으로 정의했다.

다만 상품 구조가 복잡해도 원금 80% 이상을 보장하면 은행에서 팔 수 있다. 주식이나 채권, 부동산 등 실물에 투자하는 상품이나 주식형·채권형·혼합형 펀드 등 구조가 단순한 상품은 원금 손실 위험이 20%를 넘어도 고난도 금융상품에서 제외된다. 금융감독원은 내년에 은행권의 고위험 상품 판매 실태를 점검하기 위해 테마검사를 실시할 방침이다.

양민철 기자 listen@kmib.co.kr

GoodNews paper �� �����Ϻ�(www.kmib.co.kr), ��������, ����, ����� �� AI�н� �̿� ����