IFRS 적용했더니 기업실적 ‘180°’… 착시효과 심해 “헷갈려”

상장사들이 지난달 말부터 1분기 실적을 발표하고 있지만 증권사 보고서에서 ‘어닝 서프라이즈’(예상치를 웃도는 실적) 내지는 ‘어닝 쇼크’(예상치를 밑도는 실적)와 같은 단어를 찾아보기가 어렵다.

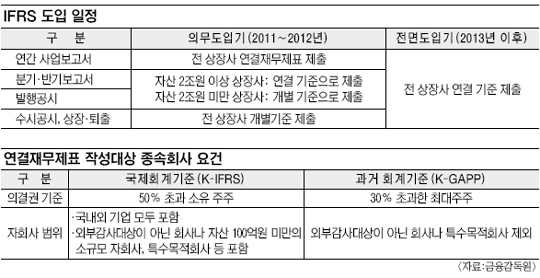

올해부터 국제회계기준(IFRS)이 전면 도입되면서 기업들은 계열 자회사까지 포함한 ‘연결재무제표’를 주 재무제표로 공시해야 한다. 기존의 한국기업회계기준(K-GAAP)에선 ‘개별재무제표’가 주 재무제표였다. 이 때문에 투자자들은 물론 애널리스트들조차 이번 1분기 실적과 전 분기 및 전년 동기 실적을 나란히 비교하는 데 어려움을 겪고 있다.

◇IFRS 착시효과 주의=삼성물산은 지난달 28일 1분기 영업이익이 1664억원으로 전년 동기보다 44.1% 급감했다고 밝혔다. 1분기 매출액은 전년 동기보다 19.5% 늘었고 판매관리비도 대폭 줄었다. 그런데도 영업이익이 감소한 것은 IFRS 기준으로 지난해와 올해 1분기 영업이익을 산출하다 보니 K-GAPP에서는 제외됐던 1600억원대 투자자산 처분이익이 지난해 1분기 영업이익으로 잡히면서 올 1분기 실적이 상대적으로 떨어져 보인 것이다. K-GAPP 기준으로 투자자산 처분이익을 제외하면 삼성물산의 1분기 영업이익은 전년 동기보다 40.3% 증가한 셈이라는 게 애널리스트들의 설명이다.

SK이노베이션은 반대의 경우. 올 1분기 영업이익이 예상을 뛰어넘는 1조1933억원을 달성했다고 밝혔다. 이는 IFRS 적용으로 원유 재고를 평가하는 기준이 달라져 지난해 1분기에 비해 원가가 4000억원 가까이 낮아졌고 이것이 영업이익으로 이어졌기 때문. IFRS 착시효과를 제거하면 실제 영업이익은 전년 동기보다 소폭 늘어나는 수준이다.

이처럼 IFRS에서는 영업이익 항목, 자산·재고 평가 방식 등이 K-GAPP와 달라 1분기 기업 실적이 요동치고 있는 것이다. 여기에 연결재무제표에 기재하는 자회사 범위도 기존의 ‘지분율이 30%를 초과하면서 최대주주인 경우’에서 ‘지분율이 50%를 초과하면서 최대주주이거나 실질지배력이 있는 경우’로 바뀌었다. 예컨대 현대차는 이번 실적에서 지분이 50% 미만인 기아차는 제외했지만 지분이 31.5%에 불과해도 실질지배력이 있는 현대카드 등은 포함시켰다.

◇무엇을 봐야 할까=답은 주석에 있다. 금융감독원은 투자자 혼란을 막기 위해 각 기업에 IFRS의 전환이 기업의 재무상태와 경영성과에 어떻게 영향을 미치는지 차이조정 내역을 공시하도록 했다.

노근환 한국투자증권 애널리스트는 4일 “연결재무제표에는 자회사의 자산과 매출 등이 추가되는 만큼 기업 규모가 커지는 효과가 있다. 기업 가치는 그대로인데 수치만 커지는 경우가 많아 주의해야 한다”면서 “재무제표의 주석을 보면 회계기준 변경에 따른 수치 변동 및 상세내역을 파악할 수 있다”고 말했다.

김동영 우리투자증권 애널리스트도 “IFRS 연결순이익에는 K-GAPP에서 제외됐던 비지배주주 몫이 포함돼 있기 때문에 이를 차감해 비교하지 않으면 순이익 과대평가, 주가수익비율(PER) 과소평가의 착시효과가 발생할 수 있다”고 말했다.

백민정 기자 minj@kmib.co.kr

GoodNews paper ⓒ 국민일보(www.kmib.co.kr), 무단전재, 수집, 재배포 및 AI학습 이용 금지

클릭! 기사는 어떠셨나요?

많이 본 기사

국민일보가 꼼꼼히 읽어보고 선정한

오늘의 추천기사