이자에 붙는 이자… 저금리 시대, 돈 몰리네

1997년 외환위기 이후 사라졌던 은행권의 복리(複利)상품이 돌아왔다.

일반 예·적금이 원금에 이자만 붙는다면 복리상품은 원금과 이자를 합친 원리금에 이자가 붙는 상품이다. 수익성 악화로 은행들이 외면했던 상품이지만 저금리시대 장기화되면서 10여년만에 다시 모습을 드러낸 것이다. 이자에 이자가 붙으니 시간이 지날수록 눈덩이처럼 돈이 불어나는 특성이 있지만 납입금액 제한도 있으니 잘 살펴보고 고르는 것이 유리하다.

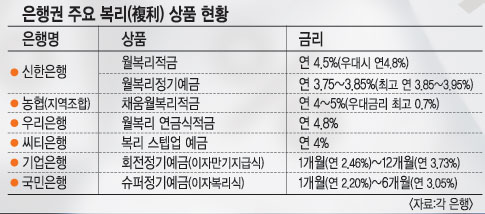

월복리 상품은 지난 3월 신한은행이 ‘월(月) 복리적금’을 가장 먼저 내놓았다. 분기별 최대 100만원까지만 입금이 가능하며 만기도 3년으로 비교적 긴 편이지만 기본금리 연4.5%에 각종 가산 및 우대이율 등이 적용된다. 일반 적금으로 환산시 연 5.03%의 수익률을 자랑하는 덕분에 출시 4개월만에 30만명이 넘는 고객을 확보했다.

적금의 인기가 높아지자 신한은행은 지난 5월 ‘월(月) 복리 예금’까지 출시했다. 만기가 1∼3년제로 다양하고 최소 300만원에서 최고 3000만원으로 가입금액 범위도 넓혔다. 1년제 상품의 경우 최고 연3.85%, 3년제의 경우 최고 연 3.95%의 금리가 적용된다.

우리은행의 ‘월복리 연금식적금’은 연금처럼 노후에 수령할 수 있는 상품이다. 퇴직을 앞둔 직장인을 주 대상으로 했다. 이 상품은 5년간 적금을 넣은 후 거치기간 및 연금지급기간을 각각 5년 범위 내에서 고객이 연단위로 선택할 수 있다. 적립기간의 금리는 지난달 기준 연 4.8%, 월복리로 계산 시 연 5.2%의 수익률을 보인다. 연금 지급 대신 5년제 복리식 정기적금으로도 활용할 수 있다.

농협(지역조합)이 판매하는 ‘채움 월복리적금’은 지난 6월 출시 후 두 달만에 3만831건(396억원)의 계약 실적을 올렸다. 자유적립방식으로 건별 10만원 이상, 매월 500만원 이내에서 자유롭게 적립이 가능하다. 계약기간도 1∼3년 사이에 자유롭게 선택이 가능하다. 농협과의 거래실적에 따라 최고 0.7%의 우대이율을 받을 수도 있다.

씨티은행도 지난주부터 1년만기 금리 연 4%(단리 계산시 연 4.06%) 수준의 ‘복리 스텝업 예금’을 판매하고 있다.

‘회전식 정기예금’ 가운데 복리효과를 내는 상품들도 앞다퉈 출시되고 있다. 회전식 정기예금은 시장금리 흐름에 따라 예금금리도 변동되는 상품인데 이들 중 일부는 복리로 운용된다. 기업은행의 ‘회전정기예금’ 중 이자 만기지급식 상품은 회전기간마다 복리 이자가 적용된다. 회전기간별 최고금리는 1개월(연 2.46%), 2개월(연 2.7%), 3개월(연 2.95%), 6개월(연 3.19%), 12개월(연 3.73%)다. 개인은 1000만원, 법인은 5000만원 이상일 때 적용 가능하다.

국민은행도 ‘금리연동형 국민슈퍼정기예금’ 가운데 회전 단위 기간별 이자복리식 상품을 판매한다. 회전 기간은 각 1,3,6개월이며 금리는 각 연 2.20%, 연 2.65%, 연 3.05%가 적용된다. 2002년 출시 이후 지난달까지 20만 계좌(약 9조원)가 넘는다.

시중은행 관계자는 “복리상품이 앞다퉈 출시되고는 있지만 실질적인 이득을 보려면 적어도 3년 이상으로 가입기간이 길어야 한다”면서 “자금 운용기간이 짧을 경우 고금리 특판상품이 유리할 수 있다”고 말했다.

강준구 기자 eyes@kmib.co.kr

GoodNews paper ⓒ 국민일보(www.kmib.co.kr), 무단전재, 수집, 재배포 및 AI학습 이용 금지

클릭! 기사는 어떠셨나요?

많이 본 기사

국민일보가 꼼꼼히 읽어보고 선정한

오늘의 추천기사