“보험 리모델링 해보실래요? 새로 보험 상품 나왔는데 기존 계약보다 훨씬 보장이 좋아요.”

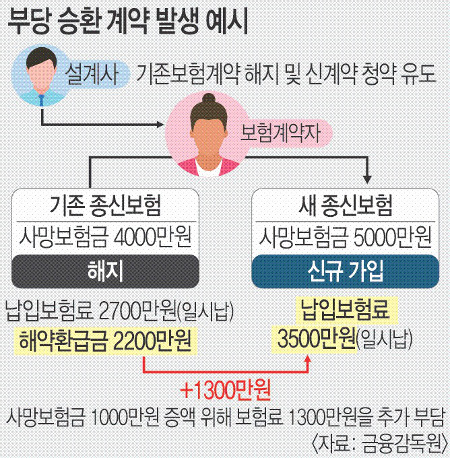

보험 설계사 A씨는 B씨에게 사망보험금을 1000만원 늘려주겠다며 ‘보험 갈아타기’를 권했다. B씨는 기존의 종신보험을 해지해 해약환급금 2200만원을 받고 새로운 종신보험에 가입하면서 보험료 3500만원을 일시 납입했다. 사망보험금이 1000만원 증액됐지만 새로 계약을 체결하면서 1300만원을 지급해 결과적으로 300만원 손해를 입었다.

이른바 보험 갈아타기로 불리는 ‘부당 승환’ 계약이 법인보험대리점(GA) 업계에 만연한 것으로 드러났다. 부당 승환은 기존 보험 계약을 부당하게 소멸시키면서 새로운 계약을 맺게 하는 행위를 말한다. 24일 금융감독원에 따르면 2020년부터 지난해까지 부당 승환 금지 위반으로 과태료(총 5억2000만원) 처분을 받은 GA사는 10곳에 달했다. 업무정지(30~60일) 및 과태료(50만~3150만원) 부과 조치된 설계사도 110명이나 됐다. 보험업법 제97조 제3항에 따르면 신계약 체결 전후 6개월(또는 1개월) 이내 소멸된 기존 보험 계약이 존재하는 경우 이를 부당하게 소멸시킨 것으로 간주하고 있다.

GA 보험설계사 C씨는 1년 5개월 동안 같은 회사 설계사들과 함께 ‘부당 승환’ 계약으로 무려 85건의 신규 계약을 이끌어 냈다. 보험업법상 불법이지만, C씨 등은 이 같은 방법으로 판매 수수료를 받아 챙겼다. C씨는 기존 보험 계약과 신규 계약의 중요 사항을 비교 안내하지도 않았고, 고객이 손실을 볼 수 있다는 내용도 언급하지 않았다.

판매 수수료가 중요한 설계사는 수수료를 높이기 위해 고객에게 보험 갈아타기를 유도하는 경우가 많다. GA가 대형화하고 경쟁이 격화하면서 하나의 영업 수단이 된 지 오래다. 특히 최근엔 설계사 스카우트 과정에서 지급되는 억 단위의 과도한 정착지원금이 부당 승환 계약 양산으로 이어지고 있다. 이직하면서 많은 돈을 받은 만큼 요구되는 신계약 목표실적도 늘어난다. 실적 부담도 함께 늘면서 부당 승환을 유도하게 된다는 뜻이다.

부당 승환의 피해는 고스란히 고객 몫으로 돌아간다. 고객은 기존 보험계약을 해약하면서 납입보험료보다 적은 해약환급금을 받을 수밖에 없다.

신계약 때 연령이 높아진 만큼 보험료가 상승해 금전적 손실을 입을 확률도 높다. 또 신계약 체결 시 면책 기간(암보험 가입 시 90일 후부터 보장 등)이 다시 적용되므로 한동안 보장이 단절되는 위험에도 노출된다.

금감원은 부당 승환 피해를 막기 위해 제재를 강화하겠다는 입장이다. 설계사 개인 위주의 제재를 GA 등 기관까지 넓히고, 과태료 처분을 넘어서 영업정지나 GA 등록 취소까지 수위를 높일 계획이다. 금감원 관계자는 “문제로 떠오른 설계사 정착지원금과 관련해서는 업계 자율 모범규준을 마련해 정착지원금 지급에 대한 GA 내부통제 강화, 합리적인 지급 수준 운영 등을 유도할 방침”이라고 말했다.

황인호 기자 inhovator@kmib.co.kr

GoodNews paper ⓒ 국민일보(www.kmib.co.kr), 무단전재, 수집, 재배포 및 AI학습 이용 금지