정부가 지난 19일 발표한 저출생 대책의 핵심 중 하나인 ‘신생아 특례대출 소득기준 상향’이 생색내기에 그칠 수 있다는 지적이 나온다. 대출 시 소득기준을 부부 합산 연 2억5000만원으로 올린다는 내용인데, 혜택을 입을 사람이 소수에 불과해 정책 효과가 크지 않을 것이란 분석이다.

신생아 특례대출 소득기준 상향은 현재 부부 합산 연 2억원 이하인 기준을 2025년부터 3년간 한시적으로 5000만원 더 올린다는 내용이다. 정부는 고소득 가구가 여러 소득·자산 요건 탓에 저출산 대책에서 소외됐다고 판단하고 있다. 소득기준 상향으로 아이를 낳고도 고소득자라는 이유로 대출을 받지 못하는 부부는 사실상 사라질 것으로 정부는 보고 있다.

하지만 고소득자 규모 등을 따져보면 소득기준 상향의 수혜를 보는 부부는 극히 일부에 불과할 것으로 예측된다. 20일 국토교통부에 따르면 부부 합계 소득이 연 2억~2억5000만원 사이인 가구 비중은 전체의 약 2%다. 아이를 낳는 가구가 연 23만 가구 수준으로 줄었으므로 그중 4500여 가구만 새로운 수혜 대상이 된다는 뜻이다. 비교적 젊은 신혼부부의 경우 합계 소득이 2억원을 초과하는 비율은 더욱 낮을 가능성이 크다.

신생아 특례대출의 덕을 볼 대상은 더 범위가 좁다. 이번 대책에서 정부는 기존 특례대출에 적용되던 자산 규모와 대상 주택 요건은 건드리지 않았다. 이 대출을 받아 집을 사려면 보유 자산이 4억6900만원 이하여야 하고 구매 주택은 전용면적 85㎡ 이하이면서 9억원 이하여야 한다. 새롭게 소득 기준을 만족했더라도 이들 요건에 모두 부합해야 정책의 수혜를 입을 수 있다. 소득이 높을수록 이자율이 오르는 특례대출 제도의 특성을 고려하면 시중 은행과의 금리 차이도 크지 않을 수 있다. 현재 신생아 특례대출은 합산 소득이 1억원을 초과하는 구간에서 연 이자율이 최대 3.3%까지 올라간다.

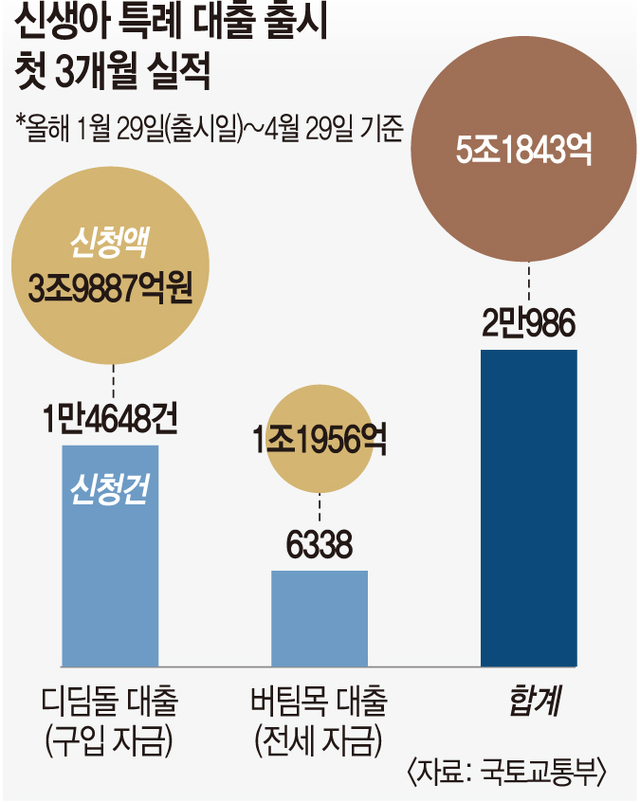

정부가 효과가 제한적인 정책을 내놓은 이유는 이 제도를 마냥 확대할 수 없는 사정이 작용한 결과다. 지난 1월 출시된 신생아 특례대출은 합산 소득 1조3000억원 이하만을 대상으로 운영한 상반기에도 출시 3개월 만에 신청 규모가 5조1843억원에 이르렀다. 여기서 규모를 더 키웠다가는 이미 심각한 상태인 가계 부채 문제를 악화시키고 수도권 집값 거품을 부추길 우려가 있다. 재원도 문제다. 신생아 특례 대출의 ‘돈줄’인 주택도시기금의 여유 재원은 2021년 49조원에서 지난 3월 13조9000억원까지 쪼그라들었다.

전문가들은 주거 자금 대출에 치중한 정부의 저출산 정책이 표면적인 지원 규모만 부풀리고 있다고 지적했다. 하준경 한양대 경제학부 교수는 “최상위 고소득자인 일부 부부들이 특례대출에 힘입어 집을 사고 아이를 더 낳을 것이라는 근거는 희박하다”면서 “전폭적인 지원인 것처럼 저출산 대책을 홍보하지만 효과는 미지수”라고 말했다.

세종=이의재 기자 sentinel@kmib.co.kr

GoodNews paper ⓒ 국민일보(www.kmib.co.kr), 무단전재, 수집, 재배포 및 AI학습 이용 금지