향후 2년간 금리가 3% 포인트 오르면 보험사, 증권사 순으로 자기자본 부족 등의 위기가 촉발되는 것으로 나타났다. 전세가격이 20% 급락하면 집주인의 7.1%는 주택담보대출로 감당할 수 없어 신용대출 등으로 돈을 빌려 세입자 보증금을 메꿔줘야 할 처지인 것으로 파악됐다.

한국은행은 20일 국회에 금융안정보고서를 제출했다. 미국 연방준비제도의 기준금리 인상 가속화에 따른 글로벌 긴축 흐름을 국내 금융권이 얼마나 잘 버틸 수 있는지 점검한 내용이다. 한국은 현재 가계부채 급증세가 꺾였고 돈 빌린 사람의 신용도가 높으며 연체율도 아직 낮아 큰 문제는 없다. 그럼에도 한은은 여러 극단적 위기 상황을 가정한 시뮬레이션으로 불안 요인을 살폈다.

이번 보고서엔 한은이 자체 개발한 비은행 금융기관 스트레스 테스트의 결과가 최초로 담겼다. 지난해 말을 기준으로 내년 말까지 국내 시장금리가 3% 포인트 오를 경우 보험사 지급여력을 뜻하는 위험기준자기자본(RBC) 비율이 257.9%에서 104.5%까지 떨어지는 것으로 조사됐다. 이는 금융당국의 감독기준인 100%에 근접한 수준까지 내려앉는 것이다. 자기자본 부족 상태에 이름을 의미한다.

증권사 역시 같은 조건에서 순자본비율(NCR)이 636.3%에서 536.1%로 100.2% 포인트 추락했다. 반면 상호금융(농·수·축·신협 등)과 저축은행, 신용카드사는 상대적으로 하락폭이 적었다. 이들은 보험사나 증권사보다 상대적으로 채권을 덜 가지고 있기 때문으로 파악됐다. 같은 제2금융권이라도 금리 인상에 따른 충격파의 강도가 다른 것이다.

한은은 전세대출 급증에 따른 ‘역전세난’ 가능성도 점검했다. 지난 3월 말 현재 은행권 전세대출 총액은 72조2000억원이다. 2014년 말의 35조원보다 배 이상 불어났다. 특히 지방에 이어 수도권에서도 전세가격 하락세가 시작돼 세입자들의 보증금 반환에 대한 걱정이 커지고 있다.

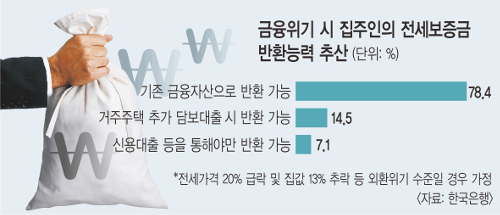

이 때문에 한은은 전세가격이 20% 폭락하고 집값도 13% 급락하는 외환위기 당시의 수준을 가정하고 집주인이 전세 보증금을 잘 돌려줄 수 있는지 계산했다. 집주인의 78.4%는 기존 보유한 금융자산으로 충분히 전세금을 돌려줄 수 있었고, 14.5%는 살고 있는 집을 담보로 추가 주택담보대출을 받아 보증금 내주기가 가능했다. 7.1%의 집주인만 추가 주택담보대출이 불가능해 신용대출 등으로 돌려막기를 해야 하는 것으로 조사됐다.

한은은 이밖에 향후 대출금리가 2% 포인트 상승하면 고위험가구 비중이 3.1%에서 4.2%로 상승한다는 시뮬레이션 결과도 첨부했다.

우성규 기자 mainport@kmib.co.kr

GoodNews paper �� �����Ϻ�(www.kmib.co.kr), ��������, ����, ����� �� AI�н� �̿� ����

전셋값 20%·집값 13% 곤두박질치면… 집주인 7.1%, 신용대출까지 받아야 보증금 반환

한은, 스트레스 테스트 결과 외환위기 당시 수준 가정 땐 주택담보대출론 감당 안돼

Ŭ��! ���� ��̳���?

���� �� ���

�����Ϻ��� �IJ��� �о�� ������

������ ��õ���