목돈 맡기면 매달 생활비가… ‘즉시연금’ 인기

저축은행 영업정지 사태 때마다 5000만원이 넘는 돈을 맡겼다가 발을 동동 구르는 예금자가 계속 나오는 이유가 뭘까. 저금리 때문에 목돈을 맡겨 안정적으로 이자 수입을 얻을 데가 마땅치 않은 탓이 크다. 최근에는 주식시장까지 급등락을 거듭하면서 한동안 인기를 끌었던 ‘월지급식 펀드’도 주춤하다. 이에 매월 생활비가 필요한 퇴직자, 목돈을 안정적으로 운용하려는 투자자들은 생명보험사에서 내놓은 ‘즉시연금’ 상품에 관심을 돌려볼 만하다.

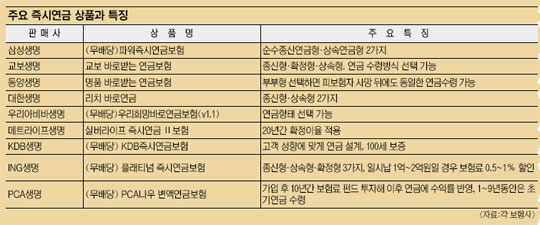

4일 생명보험업계에 따르면 올 들어 7월까지 삼성·대한·교보생명에 가입한 자금은 8350억원에 이른다. 이 규모는 지난해 3개 회사가 판매한 즉시연금 가입액(8575억원)에 육박한다. 업계에서는 이를 바탕으로 올해 생보사 전체의 즉시연금 가입액이 1조원을 웃돌 것으로 보고 있다.

즉시연금은 목돈을 맡기면 거치기간 없이 바로 다음달부터 연금을 받을 수 있는 보험 상품이다. 가입 당시의 고시 이자율에 따라 연금액이 결정되는데, 현재 4.7∼5% 정도 이율이 적용되고 있다.

증권사·자산운용사의 월지급식 펀드는 주식·채권에 투자한 수익률에 따라 원금이 늘어날 수 있지만 손실도 입을 수 있다. 손실이 나면 돈을 받을 수 있는 기간이 줄어들게 되는 것이다. 반면 즉시연금은 원금이 보장된다. 다만 금리가 오르내리는 영향을 받는다. 대부분 상품은 금리가 낮아지더라도 최저 2.5%(10년 후에는 2%) 금리를 적용받도록 한도를 정하고 있다.

즉시연금의 지급방식은 종신형·상속형·확정형 등 크게 세 가지로 나뉜다. 맡긴 돈을 살아 있는 동안 다 쓰고자 한다면 종신형을 선택하면 된다. 사망할 때까지 가입금을 매월 원리금으로 나누는 방식이다. 가입자가 10∼20년의 보증 기간 내에 사망하면 나머지 기간 동안 유족에게 연금이 지급된다.

원리금을 나눠 받되 기간을 일정하게 정하고 싶다면 확정형이 좋다. 상속형은 매월 이자만 받고 원금은 가족에게 남겨 주는 상품이다. 10∼30년의 정해진 기간 내에 사망하지 않으면 원금을 돌려받을 수도 있다.

하지만 즉시연금은 월지급식 펀드와 달리 연금 액수를 마음대로 정하지 못한다. 가입 금액과 이자에 따라 연금액이 정해진다. 또 대부분의 상품이 중도 해지가 불가능하다. 보험업계 관계자는 “노후자금이 자식 사이에서 분쟁 대상이 될까봐 걱정하는 사람은 중도 해지가 되지 않는다는 점을 되레 반기기도 한다”고 전했다.

10년 이상 즉시연금 가입 상태를 유지할 경우 비과세 혜택을 받는다. 대부분 상품은 만 45세 이상 가입 가능하고, 최저 가입금액이 1000만원이다.

최근에는 가입 후 10년 동안은 정해진 액수의 연금을 지급하고, 같은 기간 동안 운용한 펀드 수익률에 따라 이후의 연금액을 결정하는 ‘변액 즉시연금’ 상품도 나오고 있다. 이 상품은 수익률을 어떤 기준으로, 얼마나 자주 적용하는지를 잘 따져야 한다.

삼성생명 이승철 차장은 “즉시연금은 원금 손실 가능성이 없지만 장기 상품인 만큼 물가 상승, 인플레이션에 대한 대비책이 없다는 점을 유념해야 한다. 운용 목적과 상황을 따져 보고, 특히 공시 이율을 확인한 뒤 가입하라”고 조언했다.

황세원 기자 hwsw@kmib.co.kr

GoodNews paper ⓒ 국민일보(www.kmib.co.kr), 무단전재, 수집, 재배포 및 AI학습 이용 금지

클릭! 기사는 어떠셨나요?

많이 본 기사

국민일보가 꼼꼼히 읽어보고 선정한

오늘의 추천기사