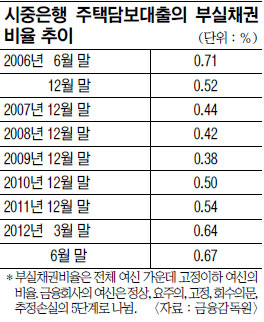

мЈјнғқзҷј к°Җкі„л¶Җмұ„ вҖҳкІҪліҙмқҢвҖҷ мҡ”лһҖвҖҰ мқҖн–үк¶Ң вҖҳлӢҙліҙлҢҖм¶ңвҖҷ л¶ҖмӢӨмұ„к¶Ң 비мңЁ 6л…„л§Ңм—җ вҖҳмөңкі вҖҷ

мқҖн–үк¶Ң мЈјнғқлӢҙліҙлҢҖм¶ңмқҳ л¶ҖмӢӨмұ„к¶Ң비мңЁ(кі м •мқҙн•ҳ м—¬мӢ 비мңЁ)мқҙ 6л…„ л§Ңм—җ мөңкі м№ҳлҘј кё°лЎқн•ҳлҠ” л“ұ мЈјнғқл°ң к°Җкі„л¶Җмұ„ л¬ём ңк°Җ мҡ°лҰ¬ кІҪм ңлҘј мҲҳл ҒмңјлЎң л№ м ёл“ӨкІҢ н•ҳкі мһҲлӢӨ. кІҪкё°м№ЁмІҙ, 집값 н•ҳлқҪмқҙ л§һл¬јлҰ¬л©ҙм„ң к°Җкі„мқҳ л№ҡ мғҒнҷҳлҠҘл Ҙмқҙ к°ҲмҲҳлЎқ 추лқҪн•ҳкі мһҲм–ҙм„ңлӢӨ. мЈјнғқлӢҙліҙлҢҖм¶ңмқҖ к°Җкі„л¶Җмұ„мқҳ 45.5%лҘј м°Ём§Җн•ңлӢӨ.

кёҲмңөк°җлҸ…мӣҗмқҖ 6мӣ” л§җ көӯлӮҙмқҖн–үмқҳ мЈјнғқлӢҙліҙлҢҖм¶ң л¶ҖмӢӨмұ„к¶Ң비мңЁмқҙ 0.67%лЎң 집계лҗҗлӢӨкі 15мқј л°қнҳ”лӢӨ. 2006л…„ 6мӣ” л§җ 0.71% мқҙнӣ„ мөңкі м№ҳлӢӨ. л¶ҖмӢӨмұ„к¶Ң 비мңЁмқҙ лҶ’м•„мЎҢлӢӨлҠ” кІғмқҖ мӣҗлҰ¬кёҲ нҡҢмҲҳм—җ м–ҙл ӨмӣҖмқ„ кІӘкі мһҲкұ°лӮҳ кІӘмқ„ к°ҖлҠҘм„ұмқҙ лҶ’лӢӨкі ліҙлҠ” лҢҖм¶ңмқҙ к·ёл§ҢнҒј л§Һм•„мЎҢлӢӨлҠ” мқҳлҜёлӢӨ.

мЈјнғқлӢҙліҙлҢҖм¶ңмқ„ нҸ¬н•Ён•ң м „мІҙ к°Җкі„лҢҖм¶ңмқҳ л¶ҖмӢӨмұ„к¶Ң비мңЁлҸ„ 0.76%лӢӨ. 2006л…„ 9мӣ” л§җ 0.68% мқҙнӣ„ мөңкі кё°лЎқмқҙлӢӨ. к°Җкі„лҢҖм¶ң л¶ҖмӢӨмұ„к¶Ң비мңЁмқҖ м§ҖлӮңн•ҙ 6мӣ” л§җ 0.56%м—җм„ң 9мӣ” л§җ 0.67%, 12мӣ” л§җ 0.60%, мҳ¬н•ҙ 3мӣ” л§җ 0.71% л“ұмңјлЎң кі„мҶҚ мҳӨлҰ„м„ёлӢӨ.

мЈјнғқлӢҙліҙлҢҖм¶ң к°ҖмҡҙлҚ° 집лӢЁлҢҖм¶ң(м•„нҢҢнҠё 분양мһҗк°Җ мһ…мЈјн•ҳкё° м „м—җ л°ӣлҠ” мӨ‘лҸ„кёҲмқҙлӮҳ мқҙ주비 лҢҖм¶ң)мқҳ кІҪмҡ° л¶ҖмӢӨмұ„к¶Ң 비мңЁмқҙ 1.37%лЎң кҙҖл ЁнҶөкі„лҘј 집계н•ң мқҙлһҳ к°ҖмһҘ лҶ’м•ҳлӢӨ. мІҳмқҢ мЎ°мӮ¬н•ң 2010л…„ 12мӣ” л§җ 집лӢЁлҢҖм¶ң л¶ҖмӢӨмұ„к¶Ң비мңЁмқҖ 0.83%мҳҖлӢӨ.

к°Җкі„лҢҖм¶ң, нҠ№нһҲ мЈјнғқлӢҙліҙлҢҖм¶ңмқҳ л¶ҖмӢӨмқҙ мӢ¬к°Ғн•ҙм§ҖлҠ” к°ҖмһҘ нҒ° мқҙмң лҠ” кІҪкё°м№ЁмІҙ, мЈјнғқк°ҖкІ© н•ҳлқҪм—җ мһҲлӢӨ. кІҪкё°к°Җ лӮҳл№ м§Җл©ҙм„ң к°Җкі„мҶҢл“қмқҙ м •мІҙн•ҳкұ°лӮҳ н•ҳлқҪн•ҙ л¶Җмұ„лҘј к°ҡмқ„ м—¬л Ҙмқҙ мӨ„кі мһҲлҠ” кІғмқҙлӢӨ. н•ҳм§Җл§Ң л¶ҖлҸҷмӮ° мӢңмһҘмқҖ м—¬м „нһҲ кҪҒкҪҒ м–јм–ҙл¶ҷм–ҙ 집값мқҖ л–Ём–ҙм§Җкі , 집мқ„ нҢ” мҲҳлҸ„ м—ҶлҠ” мғҒнҷ©мқҙлӢӨ.

м—¬кё°м—җлӢӨ мқҖн–үл“Өмқҙ мӢ к·ңлҢҖм¶ңмқ„ мһҗм ңн•ҳл©ҙм„ң мғҒлҢҖм ҒмңјлЎң л¶ҖмӢӨмұ„к¶Ң비мңЁмқҙ мҳ¬лқјк°ҖлҠ” вҖҳм°©мӢңнҡЁкіјвҖҷлҸ„ н•ңлӘ«н–ҲлӢӨ. мқҙкё°м—° кёҲк°җмӣҗ л¶ҖмӣҗмһҘліҙлҠ” вҖңл¶ҖмӢӨмұ„к¶Ң비мңЁмқҖ лҢҖм¶ң мһ”м•Ўм—җм„ң л¶ҖмӢӨмұ„к¶Ң мһ”м•Ўмқ„ лӮҳлҲҲ к°’мқёлҚ° мҙқ мЈјнғқлӢҙліҙлҢҖм¶ң мһ”м•Ўмқҙ мҳ¬ мғҒл°ҳкё°м—җ м „кё° лҢҖ비 1.5%(4мЎ°6000м–өмӣҗ) лҠҳм–ҙлӮң л°ҳл©ҙ мЈјнғқлӢҙліҙлҢҖм¶ң к°ҖмҡҙлҚ° л¶ҖмӢӨмұ„к¶Ң мһ”м•ЎмқҖ 27.3%(5000м–өмӣҗ)лӮҳ мҰқк°Җн•ҳл©ҙм„ң л¶ҖмӢӨ비мңЁмқҙ мҳӨлҘё кІғвҖқмқҙлқјкі м„ӨлӘ…н–ҲлӢӨ.

6мӣ” л§җ кё°мӨҖ мқҖн–үк¶Ңмқҳ м „мІҙ л¶ҖмӢӨмұ„к¶Ң кёҲм•ЎмқҖ 20мЎ°8000м–өмӣҗмқҙлӢӨ. мқҙ мӨ‘ кё°м—…лҢҖм¶ңмқҖ 17мЎ°1000м–өмӣҗ, к°Җкі„лҢҖм¶ңмқҖ 3мЎ°4000м–өмӣҗ(мЈјнғқлӢҙліҙлҢҖм¶ң 2мЎ°1000м–өмӣҗ), мӢ мҡ©м№ҙл“ңлҠ” 3000м–өмӣҗмқҙлӢӨ. кё°м—…лҢҖм¶ңлҸ„ кұҙм„Өм—…кі„ кө¬мЎ°мЎ°м • м—¬нҢҢлЎң мғҒлӢ№мҲҳ мұ„к¶Ңмқҙ л¶ҖмӢӨ мІҳлҰ¬лҸј л¶ҖмӢӨмұ„к¶Ң비мңЁмқҙ 11.22%м—җ лӢ¬н–ҲлӢӨ.

кёҲк°җмӣҗмқҖ кёҖлЎңлІҢ кІҪкё°м№ЁмІҙк°Җ нҷ•мӮ°лҗҳкі мһҲм–ҙ мӢ к·ң л¶ҖмӢӨмұ„к¶Ңмқҙ мҰқк°Җн• кІғмңјлЎң мҡ°л Өн•ҳкі мһҲлӢӨ. мһҗ칫 мқҖн–үк№Ңм§Җ н•Ёк»ҳ л¶ҖмӢӨмқҳ кө¬л Ғн……мқҙм—җ л№ м§Ҳ мҲҳ мһҲлӢӨ.

к№Җм°¬нқ¬ кё°мһҗ chkim@kmib.co.kr

GoodNews paper ЁП ұ№№ОАПәё(www.kmib.co.kr), №«ҙЬАьАз, јцБэ, Аз№иЖч №Ч AIЗРҪА АМҝл ұЭБц

Е¬ёҜ! ұв»зҙВ ҫо¶°јМіӘҝд?

ё№АМ ә» ұв»з

ұ№№ОАПәё°Ў ІДІДИч АРҫоәё°н јұБӨЗС

ҝАҙГАЗ ГЯГөұв»з