지출은 ‘왕창’ 소득은 ‘찔끔’… 돈 말랐다

2010년 가계 저축률 2.8%… 美의 절반 왜?

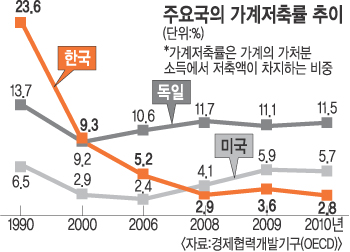

한때 20%를 웃돌던 우리나라의 가계저축률(가처분소득에서 저축액이 차지하는 비율)이 2.8%까지 추락했다.

7일 경제협력개발기구(OECD)의 경제전망 보고서에 따르면 지난해 우리나라 가계저축률은 2.8%에 그쳤다. 이는 회원국 중 덴마크(-1.2%) 체코(1.3%) 호주(2.2%) 일본(2.7%)에 이어 다섯 번째로 낮은 것이다. 심지어 세계 최대 소비국인 미국(5.7%)에도 역전당했다.

불과 20여년 만에 저축 강국에서 저축하지 않는 나라로 급변한 이유는 뭘까. 한국은행은 지난해 말 낸 ‘가계저축률 하락과 정책과제’ 보고서에서 소득증가율 둔화를 가장 큰 원인으로 꼽았다. 가계와 기업이 불균형 성장을 하면서 근로소득 증가율이 눈에 띄게 낮아지고 있다는 것이다.

가계소득의 연 평균 증가율은 1990년대 12.7%에서 2000년대에는 6.1%로 뚝 떨어졌다. 반면 기업 소득은 같은 기간 4.4%에서 25.2%로 크게 늘었다. 경제 성장의 열매가 모두 대기업에 돌아가고 있는 셈이다. 이는 ‘일자리 창출 없는 성장’으로도 연결된다.

또 국민연금 등 사회부담금이 증가하면서 저축을 줄이게 만들고 있다. 사회부담금 부담률은 90년 9.4%에서 2008년 16.1%로 크게 높아졌다. 조세부담률을 합하면 90년 14.5%에서 2008년에는 23.6%로 상승했다. 노령화에 따른 의료비, 사교육비, 통신비 등 선택이 아닌 필수적인 소비지출이 늘어난 점도 한몫 하고 있다. 여기에다 시중금리 하락세, 주택담보 대출을 중심으로 한 가계부채 증가는 저축률 하락에 기름을 끼얹었다.

문제는 가계저축률 하락으로 우리 경제가 활력을 잃는다는 데 있다. 투자 여력이 줄어 생산 둔화, 수출경쟁력 하락을 불러오고 결국 경제성장 위축으로 치닫는다. 소비 여력도 감소해 내수시장 침체를 유발한다.

상황이 심각하지만 가계저축률이 반등할 가능성은 낮다. 저출산·고령화 때문이다.

한은 관계자는 “가계저축이 뒷받침되지 않는 상황에서 고령화 사회가 오면 일본처럼 저성장·저물가 구조로 갈 수 있다”며 “창업 지원, 중소기업 육성 등으로 일자리를 만들어 가계소득을 높이는 것이 해법”이라고 말했다.

김찬희 기자 chkim@kmib.co.kr

GoodNews paper ⓒ 국민일보(www.kmib.co.kr), 무단전재, 수집, 재배포 및 AI학습 이용 금지

클릭! 기사는 어떠셨나요?

많이 본 기사

국민일보가 꼼꼼히 읽어보고 선정한

오늘의 추천기사