мһ¬л¬ҙм ңн‘ң, мҳ¬л¶Җн„° вҖҳкөӯм ңнҡҢкі„кё°мӨҖвҖҷ м Ғмҡ©вҖҰн•ңкөӯкё°м—… вҖҳк°Җм№ҳ мғҒмҠ№вҖҷ кё°лҢҖ

мҳ¬н•ҙл¶Җн„° көӯм ңнҡҢкі„кё°мӨҖ(IFRS)мқҙ м „л©ҙ лҸ„мһ…лҗҳл©ҙм„ң 1964к°ң(2010л…„ 10мӣ” л§җ кё°мӨҖ) кё°м—…мқҙ мғҲлЎңмҡҙ нҡҢкі„мӣҗм№ҷм—җ л”°лқј мһ¬л¬ҙм ңн‘ңлҘј мһ‘м„ұн•ҙм•ј н•ңлӢӨ. көӯм ңм ҒмңјлЎң нҶөмҡ©лҗҳлҠ” кё°мӨҖмқ„ м Ғмҡ©н•ҳлҜҖлЎң нҡҢкі„ нҲ¬лӘ…м„ұмқҙ лҶ’м•„м§Җкі н•ңкөӯкё°м—…мқҳ м ҖнҸүк°Җ нҳ„мғҒмқҙ н•ҙмҶҢлҸј м „л°ҳм ҒмңјлЎң мЈјмӢқмӢңмһҘм—җлҠ” нҳёмһ¬лЎң мһ‘мҡ©н• м „л§қмқҙлӢӨ.

в—ҮIFRS мһ¬л¬ҙм ңн‘ң мЈјм„қм—җ м•Ңм§ңм •ліҙ мҲЁм–ҙ мһҲлӢӨ=м§ҖкёҲк№Ңм§ҖлҠ” н•ңкөӯкё°м—…нҡҢкі„кё°мӨҖ(K-GAAP)м—җ л”°лқј к°ңлі„ кё°м—…мқҳ мһ¬л¬ҙм ңн‘ңлҘј кіөк°ңн–Ҳм§Җл§Ң м•һмңјлЎңлҠ” кі„м—ҙнҡҢмӮ¬к№Ңм§Җ нҸ¬н•Ён•ң вҖҳм—°кІ°мһ¬л¬ҙм ңн‘ңвҖҷлҘј мЈј мһ¬л¬ҙм ңн‘ңлЎң кіөмӢңн•ҙм•ј н•ңлӢӨ. м—°кІ°мһ¬л¬ҙм ңн‘ңм—җ кё°мһ¬н•ҳлҠ” кі„м—ҙнҡҢмӮ¬мқҳ лІ”мң„лҠ” кё°мЎҙмқҳ вҖҳм§Җ분мңЁ 30%лҘј мҙҲкіјн•ҳл©ҙм„ң мөңлҢҖмЈјмЈјмқё кІҪмҡ°вҖҷм—җм„ң вҖҳм§Җ분мңЁ 50%лҘј мҙҲкіјн•ҳл©ҙм„ң мөңлҢҖмЈјмЈјмқё кІҪмҡ°вҖҷлЎң л°”лҖҗлӢӨ. м§Җ분мңЁмқҙ 30вҲј50%мқҙл©ҙм„ң мӢӨм§Ҳм§Җл°°л Ҙмқҙ м—ҶлҠ” кі„м—ҙнҡҢмӮ¬лҠ” м—°кІ° лҢҖмғҒм—җм„ң л№ м§„лӢӨ. лҢҖмӢ мһҗмӮ° 100м–өмӣҗ лҜёл§Ңмқҳ мҶҢк·ңлӘЁ мһҗнҡҢмӮ¬лӮҳ нҠ№мҲҳлӘ©м ҒнҡҢмӮ¬ л“ұмқҖ мғҲлЎң нҸ¬н•ЁлҗңлӢӨ.

кі„м—ҙнҡҢмӮ¬мқҳ мһҗмӮ°кіј л§Өм¶ң л“ұмқҙ м•„л¬ҙлһҳлҸ„ 추к°ҖлҗҳлҠ” л§ҢнҒј кё°м—… к·ңлӘЁк°Җ м»Өм§ҖлҠ” нҡЁкіјк°Җ мһҲлӢӨ. мҳҲм»ЁлҢҖ м§ҖлӮңн•ҙ IFRSлҘј м Ғмҡ©н•ң мӮјм„ұм „мһҗмқҳ кІҪмҡ° к°ңлі„ мһ¬л¬ҙм ңн‘ң кё°мӨҖмңјлЎңлҠ” HPліҙлӢӨ мҷёнҳ•мқҙ мһ‘м•ҳм§Җл§Ң, м—°кІ°мһ¬л¬ҙм ңн‘ң кё°мӨҖмңјлЎң ліҙл©ҙ HPліҙлӢӨ мҷёнҳ•мқҙ нҒ° кё°м—…мқҙ лҗҗлӢӨ. кІ°көӯ мҡ°лҹү мһҗнҡҢмӮ¬к°Җ л§Һмқ„мҲҳлЎқ мң лҰ¬н•ҙ진лӢӨ.

кё°м—… мһҗмӮ°к°Җм№ҳ нҸүк°Җл°©мӢқлҸ„ лӢ¬лқјм§„лӢӨ. кё°мЎҙм—җлҠ” м·Ёл“қ лӢ№мӢң мӣҗк°ҖлҘј л°ҳмҳҒн–ҲмңјлӮҳ IFRSм—җм„ңлҠ” мһҗмӮ° мһ¬нҸүк°ҖлҘј нҶөн•ҙ мӢңк°Җ(кіөм •к°Җм№ҳ)к°Җ л°ҳмҳҒлҗңлӢӨ. кё°м—… мҶҢмң л¶ҖлҸҷмӮ° к°ҖкІ©мқҙ нҒ¬кІҢ мҳӨлҘј кІҪмҡ° мһ¬л¬ҙкө¬мЎ°к°Җ к°ңм„ лҗҳлҠ” м…ҲмқҙлӢӨ.

IFRS м—°кІ°мһ¬л¬ҙм ңн‘ңк°Җ мІ«м„ мқ„ ліҙмқҙлҠ” мӢңм җмқҖ мқҙлҘҙл©ҙ 4мӣ”мҜӨ. 12мӣ” кІ°мӮ° лІ•мқёл“ӨмқҖ мҳ¬н•ҙ 1분기(1вҲј3мӣ”) м—°кІ°мһ¬л¬ҙм ңн‘ңлҘј лҠҰм–ҙлҸ„ 5мӣ”к№Ңм§Җ кіөмӢңн•ҙм•ј н•ңлӢӨ.

кёҲк°җмӣҗ мөңкёҲнҷҳ нҡҢкі„м ңлҸ„мӢӨмһҘмқҖ вҖңIFRS лҸ„мһ…мңјлЎң мһ¬л¬ҙм ңн‘ң ліёл¬ёмқҖ к°„лӢЁн•ҙм§ҖлҠ” л°ҳл©ҙ мқҙлҘј ліҙ충 м„ӨлӘ…н•ҳлҠ” мЈјм„қ 분лҹүмқҖ нӣЁм”¬ л§Һ아진лӢӨвҖқл©° вҖңм •нҷ•н•ң к°ңлі„ кё°м—…м •ліҙлҘј м•Ңл Өл©ҙ мЈјм„қмқ„ кјјкјјн•ҳкІҢ мӮҙнҺҙліј н•„мҡ”к°Җ мһҲлӢӨвҖқкі л§җн–ҲлӢӨ.

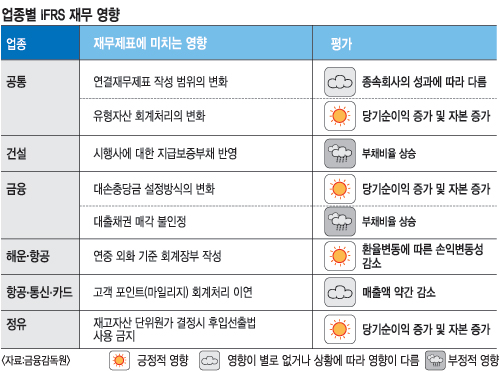

в—Үн•ҙмҡҙВ·н•ӯкіөВ·IT 맑мқҢ, кұҙм„Ө нқҗлҰј=IFRSк°Җ лҸ„мһ…лҗҳл©ҙ м—…мў…лі„лЎңлҠ” нқ¬л№„к°Җ м—Үк°ҲлҰҙ м „л§қмқҙлӢӨ. к·ёлҸҷм•Ҳ м ңмҷёлҗҗлҚҳ лӢӨмҲҳмқҳ н•ҙмҷё мһҗнҡҢмӮ¬к°Җ м—°кІ°мһ¬л¬ҙм ңн‘ңм—җ нҺёмһ…лҗ мһҗлҸҷм°Ё, IT(м •ліҙкё°мҲ ) кё°м—…мқҖ мҲҳнҳңм—…мў…мңјлЎң кјҪнһҢлӢӨ. мӢ н•ңкёҲмңөнҲ¬мһҗ мӢ лҸҷмӨҖ м• л„җлҰ¬мҠӨнҠёлҠ” вҖңн•ҙмҷё мғқмӮ°л№„мӨ‘мқҙ лҶ’кі кёҖлЎңлІҢ кІҪмҹҒл Ҙмқ„ к°–м¶ҳ нҡҢмӮ¬м—җ кҙҖмӢ¬мқ„ к°Җм ём•ј н•ңлӢӨвҖқкі л§җн–ҲлӢӨ. лҳҗ н•ҙмҷё мҳҒм—…нҷңлҸҷмқҙ л§Һкі мҷёнҷ” кІ°м ң비мӨ‘мқҙ лҶ’мқҖ н•ҙмҡҙВ·н•ӯкіөВ·мЎ°м„ м—…мў…мқҳ кІҪмҡ° мҷёнҷ” кё°мӨҖмңјлЎң мһ‘м„ұн• мҲҳ мһҲкІҢ лҸј нҷҳмңЁ ліҖлҸҷм„ұ мҳҒн–Ҙмқҙ мӨ„м–ҙл“ңлҠ” нҡЁкіјлҘј лҲ„лҰҙ мҲҳ мһҲлӢӨ.

л°ҳл©ҙ кұҙм„Өм—…мў…мқҖ л¶Җм •м Ғмқё м „л§қмқҙ л§ҺлӢӨ. нҳ„н–ү нҡҢкі„кё°мӨҖм—җм„ңлҠ” л§Өм¶ңм•Ўмқҙ кі„м•ҪкёҲмқҙлӮҳ мӨ‘лҸ„кёҲ л“ұ кіөмӮ¬ 진н–үлҘ л§ҢнҒј мһЎнһҲм§Җл§Ң IFRSм—җм„ңлҠ” л§Өм¶ң мӢңм җмқҙ мҷ„кіө мқҙнӣ„лЎң ліҖкІҪлҗңлӢӨ. мҰү кіөмӮ¬кё°к°„м—җлҠ” мҲҳмқө мқёмӢқмқҙ л¶Ҳк°ҖлҠҘн•ҙ л¶Җмұ„비мңЁмқҙ мҰқк°Җн•ҳкІҢ лҗңлӢӨ. лҳҗ кұҙм„ӨмӮ¬к°Җ м§ҖкёүліҙмҰқн•ҳлҠ” мӢңн–үмӮ¬к°Җ лҢҖмғҒм—җ нҸ¬н•Ёлҗҳл©ҙм„ң мӢңн–үмӮ¬мқҳ н”„лЎңм қнҠёнҢҢмқҙлӮёмӢұ(PF) лҢҖм¶ңк№Ңм§Җ кұҙм„ӨмӮ¬мқҳ 충лӢ№л¶Җмұ„лЎң л°ҳмҳҒлҗңлӢӨ.

кёҲмңөм—…мў…мқҖ лҢҖмҶҗ충лӢ№кёҲ кё°мӨҖмқҙ мҷ„нҷ”лҗҳлҠ” л°ҳл©ҙ л¶ҖмӢӨмұ„к¶Ңм—җ лҢҖн•ң л§Өк°Ғкұ°лһҳк°Җ мһҘл¶Җм—җ л°ҳмҳҒлҗҳл©ҙм„ң л¶Җмұ„비мңЁм—җ лҢҖн•ң кёҚВ·л¶Җм •м Ғ мҡ”мҶҢк°Җ лӘЁл‘җ м„һм—¬ мһҲлӢӨ.

лҢҖмҡ°мҰқк¶Ң мһҘнқ¬мў… м—°кө¬мӣҗмқҖ вҖңм§ҖлӮңн•ҙ IFRSлҘј мЎ°кё° лҸ„мһ…н•ң гҲңLGмҷҖ мӮјм„ұм „мһҗмқҳ кІҪмҡ° мӢӨм ң кё°м—… мһ¬л¬ҙк°Җм№ҳм—җ лҜём№ҳлҠ” мҳҒн–ҘмқҖ лҜёлҜён–Ҳм§Җл§Ң мҳ¬н•ҙ IFRSлҘј лҸ„мһ…н•ҳлҠ” кё°м—…мқҖ л¶ҖмӢӨ мһҗнҡҢмӮ¬к°Җ м–јл§ҲлӮҳ нҺёмһ…лҗҳлҠҗлғҗк°Җ ліҖмҲҳлЎң мһ‘мҡ©н• мҲҳ мһҲлӢӨвҖқл©ҙм„ң вҖңмһҗкё°мһҗліёмқҙмқөлҘ (ROE)кіј нҳ„кёҲ нқҗлҰ„ л“ұм—җ мЈјлӘ©н• н•„мҡ”к°Җ мһҲлӢӨвҖқкі л§җн–ҲлӢӨ.

Key Word көӯм ңнҡҢкі„кё°мӨҖ(IFRS)

көӯм ңнҡҢкі„кё°мӨҖмң„мӣҗнҡҢк°Җ көӯм ңм Ғмқё нҳ‘м—…кіјм •мқ„ нҶөн•ҙ м ңм •н•ң нҡҢкі„кё°мӨҖмңјлЎң, мң лҹҪм—°н•©(EU) нҳёмЈј мӨ‘көӯ л“ұ 120м—¬ к°ңкөӯмқҙ мұ„нғқн•ҳкі мһҲлӢӨ. нҠ№м§•мқҖ м—°кІ°мһ¬л¬ҙм ңн‘ң мӨ‘мӢ¬мқҳ кіөмӢңмІҙкі„, м„ём„ён•ң к·ңм •ліҙлӢӨлҠ” мӣҗм№ҷ мӨ‘мӢ¬, кіөм •к°Җм№ҳ нҸүк°Җ нҷ•лҢҖ л“ұмқҙлӢӨ.

л°ұлҜјм • кё°мһҗ minj@kmib.co.kr

GoodNews paper ЁП ұ№№ОАПәё(www.kmib.co.kr), №«ҙЬАьАз, јцБэ, Аз№иЖч №Ч AIЗРҪА АМҝл ұЭБц

Е¬ёҜ! ұв»зҙВ ҫо¶°јМіӘҝд?

ё№АМ ә» ұв»з

ұ№№ОАПәё°Ў ІДІДИч АРҫоәё°н јұБӨЗС

ҝАҙГАЗ ГЯГөұв»з