국내 상장 中 기업, 실적은 빵빵·주가는 빌빌 왜?

국내 주식시장에 상장된 중국 기업들은 이른바 ‘차이나 디스카운트(China Discount)’에 시달리고 있다. 국내 기업보다 양호한 실적에도 불구하고 중국 기업이라는 이유로 주가가 기업 가치에 비해 낮게 형성되고 있다는 것이다. 하지만 객관적으로 기업 가치를 평가할 수 있는 자료 제공에 소홀한 중국 기업의 탓도 적지 않다는 지적이다.

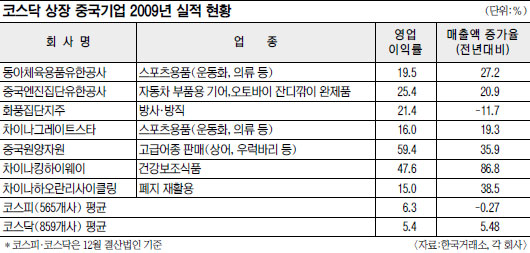

지난 11∼14일 한국거래소 직원들과 국내 증시에 상장된 7개 기업을 탐방한 결과 이들의 지난해 실적은 놀라운 수준이었다. 방문 기업은 동아체육용품 중국엔진집단 화풍집단 차이나그레이스트스타 중국원양자원 차이나킹하이웨이 차이나하오란리싸이클링 등이다. 화풍집단을 제외한 6개사의 지난해 매출액은 전년보다 19.3∼86.8% 증가했다. 영업이익률(매출액 대비 영업이익 비율)은 15.0∼59.4%에 이른다. 평균 5.4∼6.3%의 영업이익률을 기록한 한국 기업보다 월등한 수치다.

현지 사업장도 쉴 새 없이 돌아가고 있었다. 회사들은 현재보다 생산량을 배 이상 늘리기 위해 설비 확충에 동분서주하고 있었다.

그러나 이들 회사 주가는 지난 주말 종가 기준으로 공모가보다도 7.4∼42.7%나 하락한 상태다. 중국원양자원만 유일하게 128.4% 올랐다.

전문가들은 이처럼 중국 기업의 실적과 주가가 불일치하는 주된 원인으로 ‘기업실적에 대한 투자자들의 불신’을 든다. 현대증권 고정훈 연구원은 16일 “전체 시장의 규모라든지 개별 기업의 시장 점유율 등 중국 기업의 성장세를 가늠할 수 있는 객관적인 데이터가 부족하다”며 “이런 상황에서 투자자들이 수년간 수십%씩 매출액이 늘어나고 앞으로도 그럴 것이라는 회사 전망을 믿지 못하는 것”이라고 말했다.

그러나 현지에서 만난 중국 상장사 대표들은 다양한 시장과 기업 데이터, 그 신뢰도를 묻는 질문에 “만들기만 하면 다 팔리는데 왜 그런 걸 묻는지 모르겠다”며 대수롭지 않게 여겼다.

증권업계 관계자는 “중국 시장은 미개척 지역이 산재해 앞으로 얼마나 성장할지 예단하기 어렵다”며 “시장 규모와 기업 경쟁력에 대한 기존의 판단 기준으로 접근해선 곤란하다”고 말했다.

그러나 이는 중국 성장 가능성만 믿고 ‘묻지마 투자’를 하라는 것과 다를 바 없어 위험이 크다는 지적이다. IBK투자증권 이선애 연구원은 “주가 저평가 문제를 해결하기 위해서 중국 상장사들은 투자자 입맛에 맞는 신뢰성 있는 각종 데이터를 제시해 투자자들이 기업 가치에 대해 객관적 판단을 할 수 있게 더욱 노력해야 한다”고 말했다.

김정현 기자 kjhyun@kmib.co.kr

GoodNews paper �� �����Ϻ�(www.kmib.co.kr), ��������, ����, ����� �� AI�н� �̿� ����

Ŭ��! ���� ��̳���?

���� �� ���

�����Ϻ��� �IJ��� �о�� ������

������ ��õ���