лҢҖм¶ңлЎң лІ„нӢ°лҠ” мһҗмҳҒм—…мһҗл“Өмқҙ л¶Җм©Қ лҠҳкі мһҲлӢӨ. 비мқҖн–үк¶Ңмқ„ мӨ‘мӢ¬мңјлЎң лҸ„В·мҶҢл§Өм—… лҢҖм¶ңмқҙ м—ӯлҢҖ мөңлҢҖ к·ңлӘЁлҘј м°Қм—ҲлӢӨ. кІҪкё° л¶Җ진м—җлӢӨ лҶ’мқҖ мқёкұҙ비лҘј 충лӢ№н•ҳлҠҗлқј л¶Җмұ„лҠ” л§Һм•„м§Җкі мӢ мҡ©лҸ„к°Җ лӮ®м•„м§Җмһҗ, мқҖн–ү л¬ён„ұмқ„ л„ҳм§Җ лӘ»н•ҳкі м ң2кёҲмңөк¶ҢмңјлЎң лӮҙлӘ°лҰ¬лҠ” мҳҒн–ҘмңјлЎң н’ҖмқҙлҗңлӢӨ. лҢҖм¶ң мҰқк°ҖлҠ” м—°мІҙмңЁ мҰқк°Җм—җ мқҙм–ҙ вҖҳнҸҗм—…вҖҷ мҲҳмҲңмңјлЎң м№ҳлӢ«лҠ” м „мЎ°к°Җ лҗ мҲҳ мһҲлӢӨ.

н•ңкөӯмқҖн–үмқҙ 27мқј л°ңн‘ңн•ң вҖҳ3분기 мҳҲкёҲм·Ёкёүкё°кҙҖ мӮ°м—…лі„ лҢҖм¶ңкёҲвҖҷ нҳ„нҷ©м—җ л”°лҘҙл©ҙ 3분기м—җ м„ң비мҠӨм—… к°ҖмҡҙлҚ° лҸ„В·мҶҢл§Өм—… лҢҖм¶ңмқҖ 4мЎ°9000м–өмӣҗм—җ мқҙлҘҙл ҖлӢӨ. м „ 분기 л§җкіј 비көҗн•ҙ 12.9% лӣ°м—ҲлӢӨ. мҰқк°Җ нҸӯмқҖ м§ҖлӮңн•ҙ 3분기(9.7%)ліҙлӢӨ лҚ” к°ҖнҢ”лқјмЎҢлӢӨ.

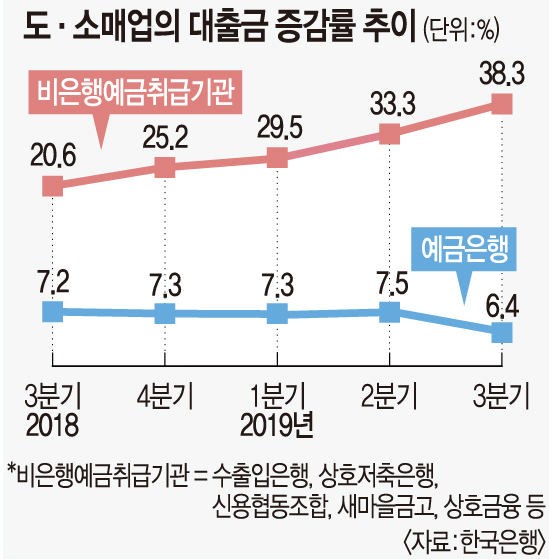

нҠ№нһҲ м Җ축мқҖн–ү, мғҲл§Ҳмқ„кёҲкі л“ұ 비мқҖн–ү мҳҲкёҲм·Ёкёүкё°кҙҖ(м ң2кёҲмңөк¶Ң нҸ¬н•Ё) лҢҖм¶ңмқҳ мҰқк°Җ нҸӯмқҙ м»ёлӢӨ. лҸ„В·мҶҢл§Өм—…мқҳ кІҪмҡ° 비мқҖн–ү мҳҲкёҲм·Ёкёүкё°кҙҖ лҢҖм¶ңм•Ўмқҙ м „ 분기ліҙлӢӨ 3мЎ°4240м–өмӣҗ лҠҳм—ҲлӢӨ. м „л…„ лҸҷкё° лҢҖ비 38.3%лӮҳ м№ҳмҶҹм•ҳлӢӨ. кёҖлЎңлІҢ кёҲмңөмң„кё° м§Ғнӣ„мқё 2009л…„ 1분기(12.8%) мқҙнӣ„ мөңлҢҖ мҰқк°Җ нҸӯмқҙлӢӨ. лҸ„В·мҶҢл§Өм—…м—җ мҲҷл°•В·мқҢмӢқм җм—…мқ„ н•©н•ң м—…мў…мқҳ м ң2кёҲмңөк¶Ң лҢҖм¶ңлҸ„ 4мЎ°3350м–өмӣҗмңјлЎң 31.7%лӮҳ лҠҳм—ҲлӢӨ. кІҪкё° л¶Җ진м—җ 진мһ…мһҘлІҪмқҙ лӮ®мқҖ мқҢмӢқм җмқҙлӮҳ мҶҢл§ӨмғҒмңјлЎң м°Ҫм—…мқҙ лӘ°лҰ¬лҠ” лҚ°лӢӨ, мөңм Җмһ„кёҲ мғҒмҠ№мңјлЎң мқёкұҙ비 лҢҖм¶ң мҲҳмҡ”к°Җ мҰқк°Җн•ң кІғмңјлЎң 분м„қлҗңлӢӨ.

м ң2кёҲмңөк¶Ңмқҙ м•„лӢҢ мқҖн–үк¶Ң(м ң1кёҲмңөк¶Ң)мқҳ лҸ„В·мҶҢл§Өм—… л°Ҹ мҲҷл°• мқҢмӢқм җм—… лҢҖм¶ңмқҖ мҰқк°Җм„ёк°Җ л‘”нҷ”лҗҳкі мһҲлӢӨ. 3분기м—җ мҰқк°ҖмңЁмқҙ 6.2%лЎң 1л…„ м „(7.1%)ліҙлӢӨ л–Ём–ҙмЎҢлӢӨ. лҸ„В·мҶҢл§Өм—…л§Ң л”°лЎң л–јлӮҙл©ҙ м§ҖлӮңн•ҙ 3분기 7.2%м—җм„ң мҳ¬н•ҙ 3분기 6.4%лЎң лӮ®м•„мЎҢлӢӨ. мӢ мҡ©лҸ„к°Җ н•ҳлқҪн•ң мһҗмҳҒм—…мһҗл“Өмқҙ м ң1кёҲмңөк¶Ңм—җм„ң м ң2кёҲмңөк¶Ң лҢҖм¶ң мӢңмһҘмңјлЎң л°Җл ӨлӮҳкі мһҲлӢӨлҠ” м–ҳкё°лӢӨ.

мһҗмҳҒм—…мһҗл“Өмқҳ л№ л“Ҝн•ң мғҒнҷ©мқҖ мҡҙм „мһҗкёҲ лҢҖм¶ң нҳ„нҷ©м—җм„ңлҸ„ м—¬мӢӨнһҲ л“ңлҹ¬лӮңлӢӨ. мҡҙм „мһҗкёҲмқҖ мқёкұҙ비мҷҖ мқҙмһҗ, мһ¬лЈҢ비 л“ұ нҶөмғҒ 1л…„ лҸҷм•Ҳ кІҪмҳҒм—җ н•„мҡ”н•ң мһҗкёҲмқ„ лң»н•ңлӢӨ. мһҗмҳҒм—…мһҗл“Өмқҙ лӘ°л Ө мһҲлҠ” м„ң비мҠӨм—…мқҳ мҡҙм „мһҗкёҲ лҢҖм¶ң мһ”м•ЎмқҖ 3분기м—җ 403мЎ°3000м–өмӣҗмқҙм—ҲлӢӨ. м „ 분기ліҙлӢӨ 11мЎ°2000м–өмӣҗ лҠҳм—ҲлӢӨ. м „л…„ лҸҷкё° лҢҖ비 мҰқк°ҖмңЁмқҖ 10.0%лЎң м§Ғм „ 분기м—җ мқҙм–ҙ нҶөкі„ мһ‘м„ұ мқҙлһҳ мөңлҢҖм№ҳлҘј кё°лЎқн–ҲлӢӨ.

л°ҳл©ҙ мӢңм„ӨмһҗкёҲмқҖ 4мЎ°9000м–өмӣҗ лҠҳм–ҙлӮҳл©ҙм„ң 7.8% мҰқк°ҖмңЁмқ„ ліҙмҳҖлӢӨ. 1л…„ м „(12.1%)ліҙлӢӨ 4.3% нҸ¬мқёнҠё мӨ„м—ҲлӢӨ. мӢңмҠӨн…ңмқҙлӮҳ мғқмӮ°м„Ө비лҘј 갖추лҠ”лҚ° н•„мҡ”н•ң мӢңм„ӨмһҗкёҲмқҙ к°җмҶҢн–ҲлӢӨлҠ” кІғмқҖ кІҪкё° л¶Ҳнҷ•мӢӨм„ұмңјлЎң м Җл§ҲлӢӨ нҲ¬мһҗ нҷ•лҢҖлҘј кәјлҰ¬кі мһҲлӢӨлҠ” кІғмқ„ мқҳлҜён•ңлӢӨ.

л°•мһ¬м°¬ кё°мһҗ jeep@kmib.co.kr

GoodNews paper ЁП ұ№№ОАПәё(www.kmib.co.kr), №«ҙЬАьАз, јцБэ, Аз№иЖч №Ч AIЗРҪА АМҝл ұЭБц