금감원, 부산저축銀 문닫기 직전까지 부실 눈감았다… 영업정지 5개월前 “PF대출 정상”

금융감독원이 영업정지 5개월 전인 지난해 9월 말 부산저축은행 프로젝트 파이낸싱(PF) 대출의 절반 이상을 ‘정상여신’으로 분류했던 것으로 드러났다. 이에 따라 금융 당국의 허술한 조사가 부산저축은행 부실을 키웠다는 지적이 제기되고 있다.

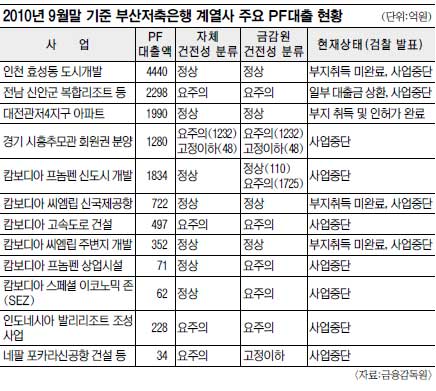

금감원이 21일 한나라당 고승덕 의원에게 제출한 ‘부산저축은행 2010년 9월 말 현재 사업성 평가에 의한 건전성 분류’ 자료에 따르면 당시 부산저축은행 계열 5개 저축은행의 PF 대출 규모는 총 4조1397억원에 달했다. 그 가운데 인천 효성동 도시개발 사업, 전남 신안군 복합리조트 사업, 캄보디아 신도시개발 사업 등 규모가 큰 주요 PF 대출 12건(1조3808억원)을 분석한 결과 금감원은 7614억원(55.1%)을 회수에 문제가 없는 정상여신으로 분류했다. 반면 회수가 불투명한 부실채권으로 분류된 금액은 82억원(0.6%)에 불과했고, 나머지 6113억원(44.3%)은 상황 변화에 따라 부실해질 위험이 있는 ‘요주의여신’에 포함시켰다. 특히 금감원은 캄보디아 프놈펜 상업시설 등 4건에 대해서만 정상여신을 요주의여신 등으로 조정했을 뿐 나머지는 부산저축은행의 자체 건전성 분류를 그대로 인용했다.

그러나 검찰 발표에 따르면 정상여신으로 분류된 효성동 개발 사업의 경우 지난해 하반기 사업이 착공도 안됐고, 캄보디아의 씨엠립 신국제공항과 씨엠립 주변지 개발 사업의 경우 부지 취득도 완료되지 못한 채 사업이 중단된 상황이었다.

금감원은 부산저축은행이 영업정지된 올해 들어서야 효성동 개발 사업, 신안 복합리조트 사업, 캄보디아 신도시 개발 사업 PF 대출을 회수가 사실상 어려운 ‘고정이하여신’으로 재분류한 것으로 알려졌다. 국회 저축은행 국정조사특위 관계자들은 부실채권을 정상여신으로 분류한 것은 현장실사 없이 자료에만 의존한 조사 때문이라고 지적한다. 특히 금융비용과 운영경비까지 대출금으로 지원하는 이른바 ‘턴키베이스’ 방식 대출의 경우 사업 상황과 관계없이 장부상으로 대출 이자가 제대로 들어오는 것으로 파악될 수 있다는 것이다. 고 의원은 “문서상으로 사업 진행에 문제가 없고, 이자 연체가 없을 경우 기계적으로 정상여신으로 분류할 수밖에 없었을 것”이라고 말했다.

일각에서는 금감원이 지난해 1∼4월 감사원과 함께 부산저축은행에 대해 공동검사를 벌였다는 점을 들어 부산저축은행이 120개나 되는 특수목적법인(SPC)을 운영하고 턴키 방식의 불법 대출을 한 것을 금감원 측이 알고도 묵인했다는 의혹도 제기하고 있다.

한장희 지호일 기자 jhhan@kmib.co.kr

GoodNews paper �� �����Ϻ�(www.kmib.co.kr), ��������, ����, ����� �� AI�н� �̿� ����

Ŭ��! ���� ��̳���?

���� �� ���

�����Ϻ��� �IJ��� �о�� ������

������ ��õ���